試案 アクション平均株価!

ダウ平均株価に負けているのも口惜しいですが、日経平均株価にも負けているとなると、インデックスとしての魅力に疑問符がつきかねません。日経平均株価は225銘柄から構成されます。主な構成銘柄(指数への影響の大きい10社)は、ファーストリテイリング、ファナック、ソフトバンク、京セラ、本田技研工業、KDDI、信越化学工業、キヤノン、セコム、トヨタ自動車など、日本を代表する企業で、なかには世界的に名の通った企業もあります。

(※日経平均株価を構成する225社はどのようにして選ばれているかというと、セクターバランスを考慮しながら、市場流動性により選定されています。

市場流動性は「売買代金」(売買代金が多い方が流動性が高い)と「売買高当たりの価格変動率」(価格変動率が低い方が流動性が高い)により判断されます。)

日経平均株価を構成する225社の平均ROEは5.9%ですから、単純にROEだけを比較するとJPX日経400の方が優れています。

でも、パフォーマンスは日経平均株価のほうが優れています。

なぜでしょうか?

いろいろ要因は考えられるでしょうが、私は銘柄数に着目しました。

ダウ平均株価は30銘柄、日経平均株価225銘柄に対してJPX日経400は400銘柄です。

当然のことながら、優れた企業の上位30社を取るのか、225社を取るのか、400社を取るのかによって、その平均点は徐々に下がってくるはずです。学生時代のクラスの平均点を考えてみればわかるはずです。

そこで私は次の条件に基づいて10社をピックアップし、株価を単純平均して指数化しました。「アクション平均株価」と命名しましょう。

条件1

機関投資家がインデックス運用できるように、時価総額1兆円以上の銘柄とする。

条件2

機関投資家がインデックス運用できるように、情報へのアクセスが容易と考えられる東証1部銘柄に限定する。

条件3

ROE(資本効率)が少なくとも10%を超えている企業とする。

条件4

上記の条件を満たす企業のなかから、原則としてROEの高いもの順に10社を選択する。

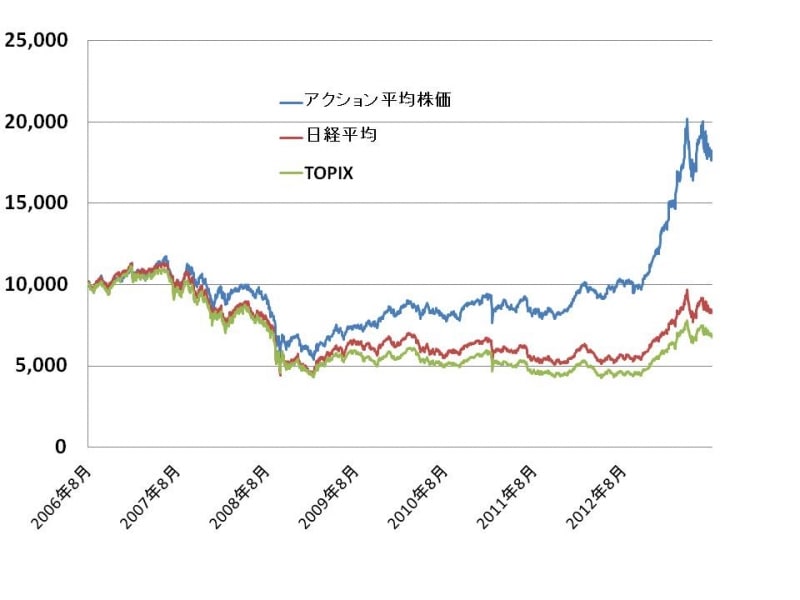

すると抽出されたのは、ソフトバンク、富士重工業、ヤフー、丸紅、ファーストリテイリング、JT、伊藤忠商事、ユニ・チャーム、りそなHLD、JR東海の10社です。

【図3 TOPIX、日経平均株価、アクション平均株価のチャート】

現時点で時価総額の高いものから抽出しているため、後出しジャンケンという側面もありますが、やはり新しく作られるインデックスは、日本で最も優れたパフォーマンスを出してくれるインデックスであってほしいものです。

とはいえ、まずはJPX日経400の健闘を祈りましょう!