「家賃は高め」だから貯蓄できる理由

20代で独身、一人暮らしの社会人。そんな人たちの場合、「給料の範囲で生活する」という程度の認識さえあれば、その多くは経済的に行き詰まることはないでしょう。しかし、その気楽さに身を委ね、家計に対して無計画に過ごすのと、しっかり管理するのでは、その先でそれなりに差が出ます。結婚や子育て、住宅購入など、その後の人生に待ち受ける大きな支出に備える準備期間として、この時期はとても重要とも考えられるからです。そこで、過去に、誌上相談で取材した20代、独身かつ一人暮らしをしている相談者を2名紹介します。収支、その他の条件は異なるものの、ともに参考になる家計管理を実践しています。

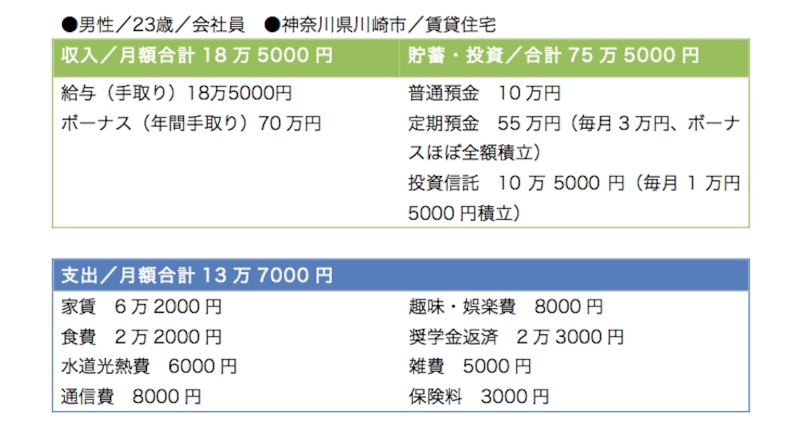

その1人、岡田達也(仮名)さんは、定期預金に毎月3万円を積み立て、同時に投資信託を毎月1万5,000円積立で買っています。その合計額は手取り給与額の24%。これはなかなかに高い数字です。当然、そのためには普段の生活は、外食を控える、無駄な買い物をしないなど、節約を十分意識しているとか。

それでも、家賃だけは収入に対して若干高め。本人は「駅から遠く、風呂なしを選べば、家賃5万円以下でもありますが、あえて利便性を取りました」と、その理由を説明します。すべてを節約対象にするのではなく、たとえば家賃は、仕事での疲労やストレスを少しでも残さないための必要経費として割り切る。そういった家計のバランス感覚が、貯蓄を継続させる上でとても大切なことなのです。

また、投資を実践している点も参考にしたい部分。実は、独身の方がリスクを取れるという点で投資はしやすい環境にあります。もちろん、投資には向き不向きがありますが、興味があるなら岡田さんのように少額を積立で買っていくという方法は、投資を勉強する上でも有効。将来、投資で増やすという場合にその経験は役立つはずです。

■岡田さんのマネーデータ

家賃以外は支出を抑えているのがわかります

社宅による優位性を自己投資に回す

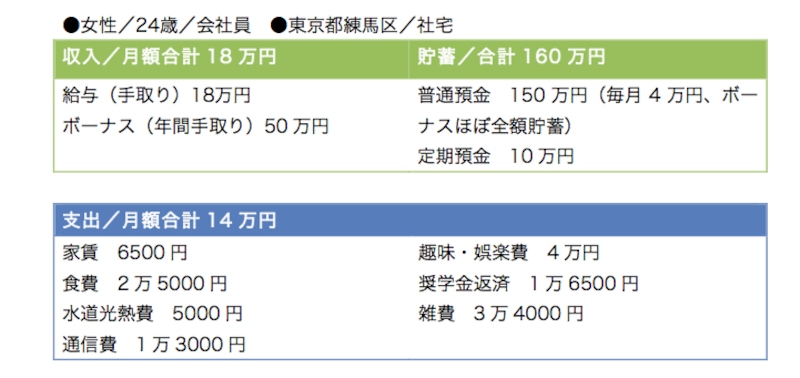

もう1人の村上由里(仮名)さんは、社宅に住んでいるため、貯蓄するには条件も有利です。しかし、毎月の貯蓄は月4万円と、賃貸住宅に住む岡田さんを下回っていました。そんな村上さんのマネーデータを見ると、支出項目のうち「趣味・娯楽費」が4万円と、その高さが目立ちます。その内訳は、パソコンスクール7,000円、合気道の道場3,000円、同僚や先輩の女子社員などとの付き合い2万円程度、そしてそれらにかかる交通費が約1万円とのこと。一人暮らしの場合、避けられないコストである住居費が、村上さんは社宅のためわずか月6,500円。であれば、もっと貯蓄してもいいという考えもありますが、仕事のスキルアップや趣味のスポーツ、そして職場でのつながりのために支出することは、大切な自己投資と言えるでしょう。しかも、そういった支出は事前に決められた範囲内であり、毎月4万円の貯蓄はしっかり確保、ボーナスは全額貯蓄に回しています。したがって、年間貯蓄額は約100万円。この貯蓄ペースもまた立派です。

村上さんの家計管理で、もうひとつ着目したいのは保険に未加入という点です。まだ若く独身の場合、コストを払ってまで死亡保障を確保する必要性はほとんどないでしょう。対して、ケガや病気のリスクに備える必要性はありますが、それらに対しては加入している健康保険が強い味方になっています。

高額な医療費の自己負担額を軽減する高額療養費制度も、病気やけがで会社を休み、その間、勤務先から十分な報酬が受けられない場合に支給される傷病手当金も、健康保険によるメリットなのです。

したがって、村上さんが保険に未加入であることは、ある意味、合理的でもあると言えます。もちろん、同じ独身であっても、それでは不安という人も当然いるはず。その場合、「安心料」として割安(保険料/月2,000円程度)に医療保障を確保し、結婚後、また見直せばいいでしょう。

■村上さんのマネーデータ

収入に対して「趣味・娯楽費」の高さが目立ちますが……

【関連記事】