紆余曲折あったものの、株価は再び上場来高値を更新

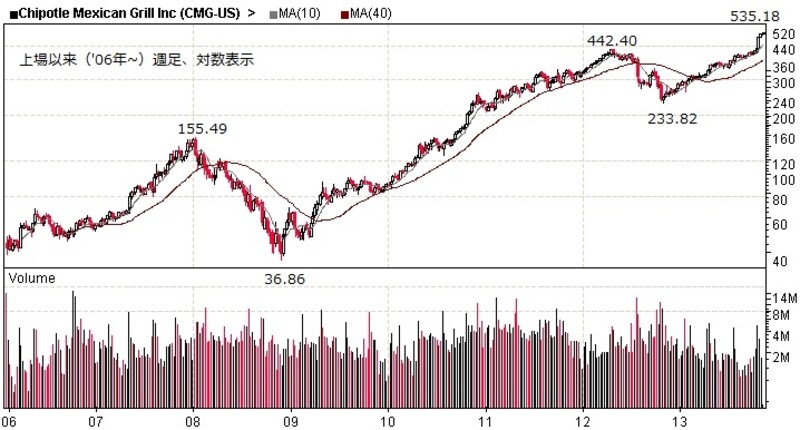

チポトレ・メキシンカン・グリルの株価チャート

上場来の週足株価チャートを見ると、ここまで一本調子で上がってきたわけではありません。最初の2年間こそ売上高+30%成長、営業利益+70 ~90%成長を評価され、常に非常に高いPERを保ちながら株価2.5倍となる155ドルをつけたものの、翌年のリーマンショックで38ドル台まで暴落しました。その後再び利益の成長ペースが回復すると、 2012年4月までに440ドル台の上場来高値をつけました。

ところがこの直後に、有名なヘッジファンド(Greenlight Capital社)のマネージャーであるDavid Einhorn氏によって空売りの攻撃対象となりました。。Eignhorn氏は空売り専門というわけではありませんが、過去にリーマンブラザーズ社を売り推奨した実績など、その空売りには定評があります。同氏いわく、チボトレ社の成長神話は偽りであるとのことでした。実際この頃の同社既存店成長率は減速していたので、市場はこの有力な売り推奨に大きく惑わされ、株価は半年間で47%安となる233ドルまで下がりました。

しかし同社の成長は終わっておらず、この後も20%前後の増収増益を続けてきました。全米の店舗数も現在の倍となる3,000店舗まで拡大できる余地もあると思われます(競合他社は5,700店舗あり)。さらに「ShopHouse」と言う東南アジアのファストフードを提供する別ブランドを立ち上げ、海外進出も開始しました。これらのことで株価は再び上場来高値を更新しているところです。

優れた財務内容、ROEは年々上昇中

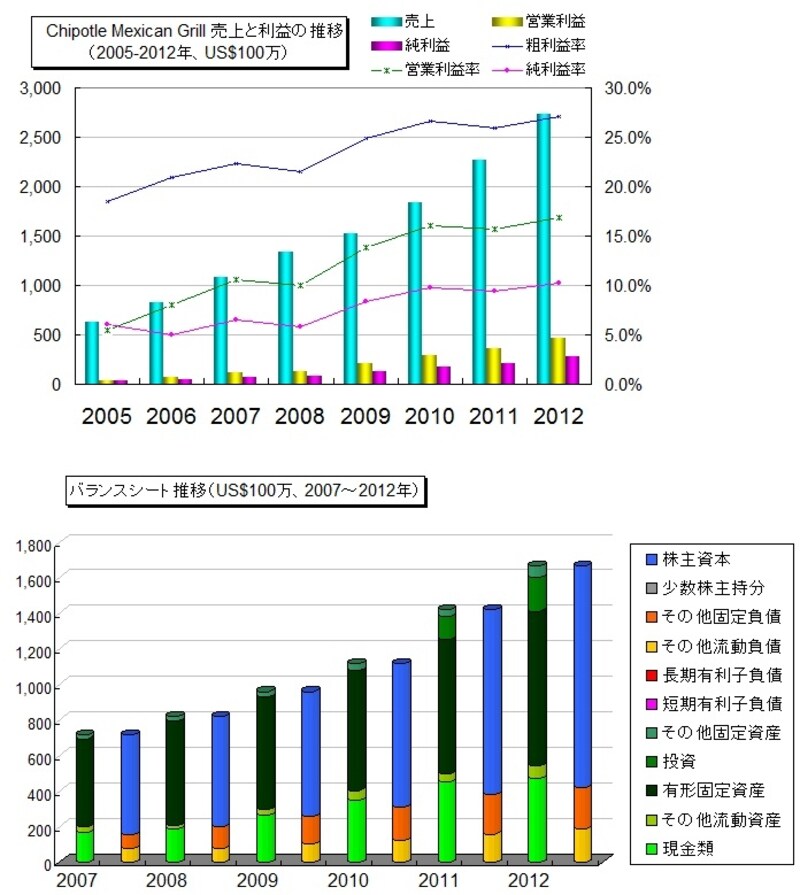

チポトレ・メキシンカン・グリルの業績推移と財務内容

同社の売上高や利益、利益率、そしてバランスシートは健全な形でこれまで拡大成長を遂げてきました。また、キャッシュフローにおいても営業キャッシュフローと投資キャッシュフローが持続的に拡大しています。資本利用の効率性を示すROEは、上場した2006年の10.6%から段階的に拡大を続け、2012年度は過去最高となる24.2%という高い水準を記録しました。つまりバランスシートの健全性を保ちながら、高い資本効率と速いスピードで利益を積み重ね、そのキャッシュフローを店舗拡大のために再投資を続け、それがさらにより大きな利益を上げるという循環です。配当は行っていません。事業から得た利益は店舗の拡大資金に用いられるか、自社株買いに使用されます。

2013年第3四半期の業績は、売上高+18.0 %増、調整後1株利益は+17.2 %増でした。利益は若干予想を下回りましたが、売上高は今年すべての四半期で予想を上回っています。今年通期では現在のところ売上高+17.0 %増、1株利益+19.7 %増が平均的に予想されています。少し成長ペースは以前に比べて鈍化するとの予想が多くなっていますが、予想を超える成長ペースとなる可能性もあります。

参考:グローバルグロースレポート

【関連記事】

ロシアのおサイフケータイ銘柄に注目!

株価10倍も!?電気自動車の大本命テスラ・モーターズ

白物家電トップの中国民営企業、海爾電器(01169)

3Dプリンターの本命銘柄、3Dシステムズ

※記載されている情報は、正確かつ信頼しうると判断した情報源から入手しておりますが、その正確性または完全性を保証したものではありません。予告無く変更される場合があります。また、投資はリスクを伴います。投資に関する最終判断は、御自身の責任でお願い申し上げます。