ポイントも効率よく貯まる

ポストペイ型電子マネーは、クレジットカード追加型のサービスとして提供され、消費者が支払った金額をクレジットカード等と一緒に精算するケースが多いです。クレジットカード同様に支払いが完了しますので、利用者にとってはプリペイドのように残高を気にする必要はありません。また、クレジットカードの場合は、数千円、数万円といった利用が中心ですが、ポストペイ型電子マネーを併用することで数百円の商品でも気兼ねなくかざすだけで決済可能です。さらに、コンビニエンスストアや飲食店で利用すればポイントも効率よく獲得できます。国内では、FeliCa技術を採用したNTTドコモの「iD」、ジェーシービー(JCB)の「QUICPay」が先行してサービスを展開していますが、今後は国際ブランドのMasterCardが推進し、国内でも複数の商業施設で利用できる「MasterCard PayPass」、Visaが推進する「Visa payWave」といったサービスの普及も期待されています。

携帯キャリアの強みを生かしたキャンペーンを展開する「iD」

NTTドコモの「iD」決済イメージ

なお、NTTドコモでは、iDの運営と並行し、自ら「DCMX」を発行しています。クレジットカードが不要で、携帯電話料金と合算する「DCMX mini」(月額1万円まで)、クレジットカードとひも付ける「DCMXレギュラー」、「DCMXゴールド」の3種類がありますが、DCMX miniはドコモショップで設定できるため会員数は増えており、今後は加盟店でより使ってもらえるようにしていきたいということです。

販促活動やキャンペーンを強化する「QUICPay」

JCBでは、2005年4月から、QUICPayを展開。一時は会員への告知を見合わせていましたが、2011年下期からQUICPayを再強化しています。現在は、読売巨人軍、Jリーグのスポンサーとして広告宣伝活動を強化しているため、テレビなどでQUICPayのロゴを見かける機会も多くなりました。JCBでは、販促キャンペーンも積極的に展開。例えば、2014年3月19日まで、毎月9日にQUICPayを利用すると、抽選で100人に1人、利用料金が無料となります。また、毎月19日にイオングループでQUICPayを利用すると、利用金額の5%分がキャッシュバックされる特典を提供しています。そのほか、JCBのWebサイトでは数多くのキャンペーンが告知されています。利用できる端末台数は約28万9000台ですが、スーパーマーケット、ドラッグストア、コンビニエンスストア、飲食店など、徐々に広がっているそうです。現状、iDのほうがQUIDPayよりも利用者数や加盟店数でリードしています。しかし、「おサイフケータイ」で利用する場合、iDの場合はNTTドコモの対応機種のみとなりますが、QUICPayの場合は、他のキャリアでも利用できるのが特徴となっています。

「iD」と「QUICPay」の一体型カードも登場

また、三井住友カードはiD一体型の「三井住友VISAカード/MasterCard」、JCBでは「JCB EIT」、「JCB LINDA」で一体型カードを発行しています。

「Premium Gold iD×QUICPay」

「MasterCard PayPass」は3年間で41万台の端末設置へ

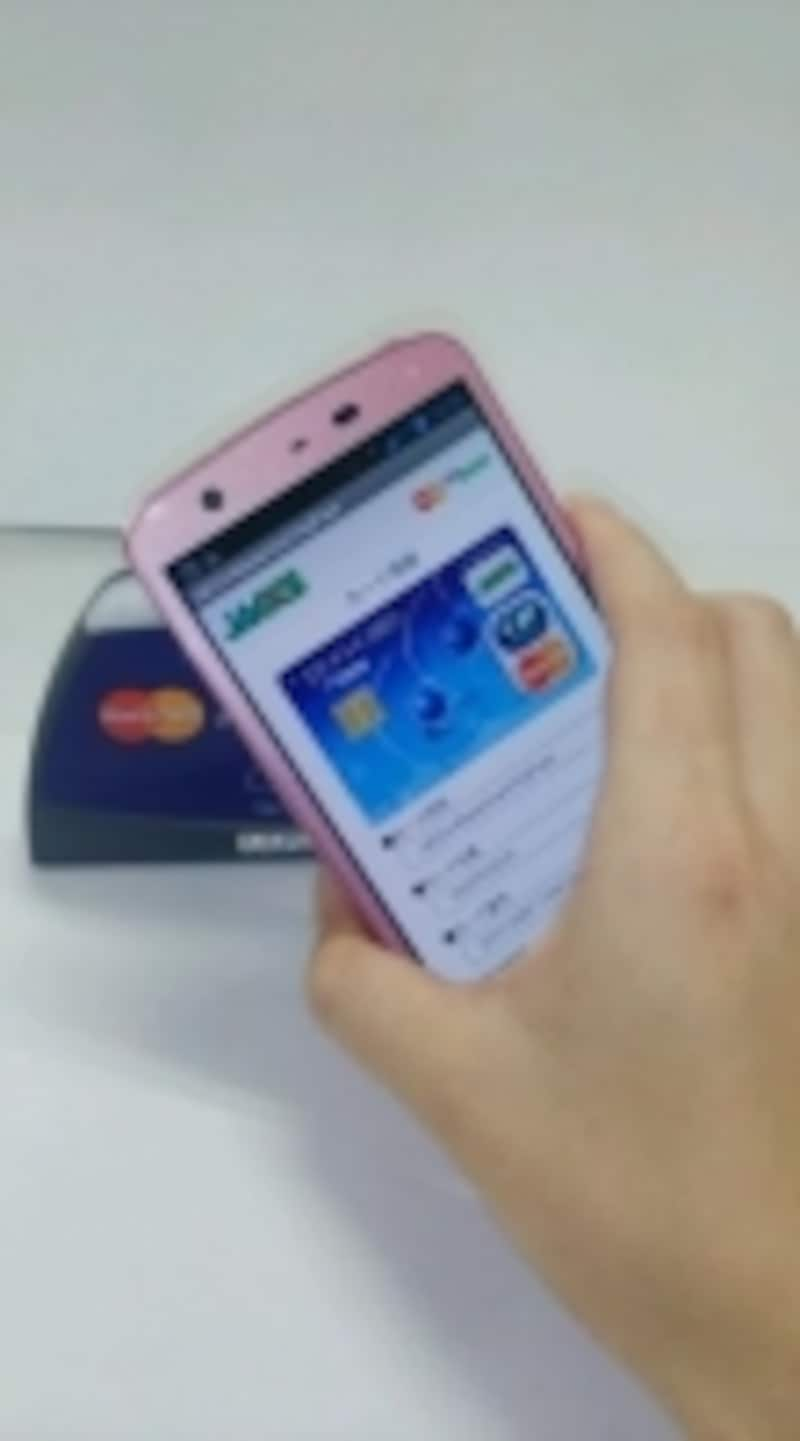

一方、国際標準の決済サービスであるMasterCardのMasterCard PayPassは、千葉・舞浜駅の複合商業施設「イクスピアリ」、横浜みなとみらい地区桜木町駅前の商業施設「Colette・Mare(コレットマーレ)」などで利用できます。両施設ではMasterCard PayPass機能の付いたオリコとの提携カードも発行されています。海外では、世界51カ国約86万6000カ所の加盟店で利用でき、世界で200以上のカード会社で発行されているそうです。また、VisaのVisa payWaveも世界41カ国での利用が可能となっています。両決済とも国内での本格的な普及はこれからですが、MasterCardではMasterCard PayPassを利用できる決済端末を2013年第2四半期より3年間で全国に41万台設置する計画を公表しています。また、東京五輪のオフィシャルスポンサーとなっているVisaでも、2020年に向けVisa payWave決済端末の設置を強化することは間違いないでしょう。

NFCスマホサービスが今秋以降にスタート

NFCスマートフォンを利用したジャックスの「MasterCard PayPass」決済イメージ

ただ、国内で先行して利用されているiDやQUICPayのモバイル会員は、当初の期待ほど伸びてはいません。単純にNFCスマートフォンで決済が行えるだけではカードとそれほど変わらないため、爆発的な普及は難しいという声もあります。モバイルペイメントのさらなる普及に向けては、プッシュ型のクーポンやポイントなどのアプリケーションと連動した付加価値サービスの提供が求められそうですね。