「貯蓄している」実感が強く得られるボーナス貯蓄

もはや定年後も働くのが当たり前の時代ですが、収入はダウンするのが一般的。とくにボーナスがなくなると、家計には相当ひびきます。例えば、再雇用先の給与が手取りで17万円、ボーナスは支給なしとします。それでも「生活費は夫婦で20万円だから、月3万円の赤字は貯蓄で何とかなる」と考えがち。しかし、定年前はボーナスで支払っていたものが、少なからずあったはず。それらは結果的に毎月の生活コストに乗るため、気がつくと想定以上の家計赤字に陥ってしまうわけです。

ボーナス貯蓄は貯まるスピードが違います!!

したがって、金額の大小はあるにせよ、現在ボーナスが支給されている世帯はしっかり恩恵を受けています。赤字家計が続いていればその補てんに。 年払い保険料や税金の支払い、さらには旅行やその他の不定期な支出にも大活躍です。しかし、考えてみてください。しかし、これらはすべて「支出」。それを「貯蓄」に転換できれば、将来のマネープランがグッとラクになり、結果、家計管理そのものも健全となるのです。

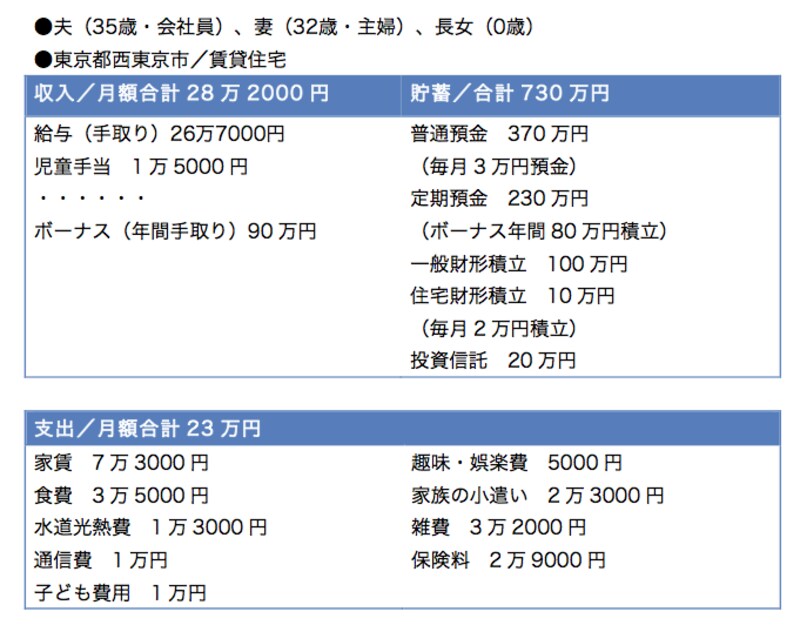

以前、「マネープランクリニック」に登場してくれた高橋良美さん(仮名・32歳)は、その当時、0歳のお子さんがいる専業主婦。会社員のご主人(35歳)と、都内の賃貸住宅に3人暮らしです。毎月の貯蓄額は5万円でしたが、年間貯蓄額は実に128万円。その理由は、ボーナス90万円(年間手取額)のうち80万円を貯蓄していたからです。ボーナスに対する貯蓄率は92%にも達しました(以下詳細)。

■高橋さんのマネーデータ

ボーナスをほぼ全額貯蓄することで貯蓄額は大きく伸びました

ボーナスの大きなメリットは、一度にまとまった額が貯蓄できるということ。貯蓄は精神的部分が作用するものです。頑張っても増えるスピードが遅いと、その意欲は徐々に薄れがち。一方、より早く増えていることが実感できると、それだけ貯蓄意識も高まります。家計管理でのそういった相乗効果がボーナス貯蓄には期待できるのです。

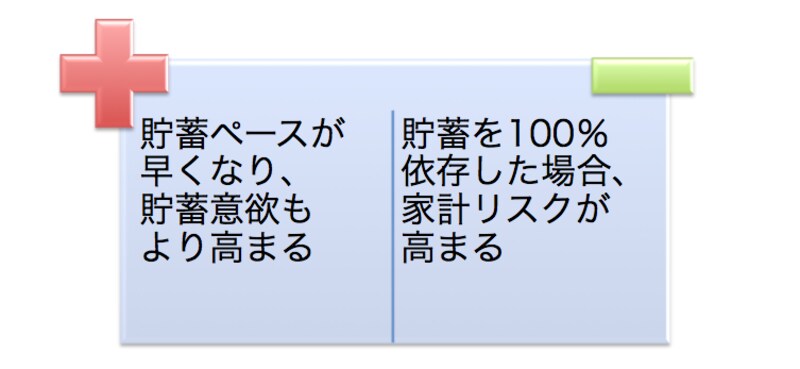

貯蓄の100%ボーナス依存はリスクあり

ボーナスをできるだけ貯蓄に回す。しかも、高橋さんのように、支給額の90%以上の貯蓄を実現させる家計術とは何でしょうか。方法は、毎月の給与の範囲内で生活すること。それだけです。それさえできれば、貯蓄そのものがいたってラクになります。給与から貯蓄を捻出するのと異なり、日々、節約をする、何かを我慢をするということがほとんどありません。苦もなく、気がつけば貯蓄はズンズン増える。そんな夢のような貯蓄術なのです。

とは言え、言葉にすると簡単ですが、実践するのはなかなか難しいでしょう。まとまった額のボーナスを「あてにする」のはごく自然なこと。たとえば、使い過ぎて赤字が出てしまった月は、貯蓄から引き出す。その分、今度のボーナスで穴埋めすればいい。人は往々にして、そう考えがちです。

もちろん、働いた対価としてのボーナスですから、家電の買い替えや家族旅行などに充てること自体、決して間違いではありません。大事なのは、そういう支出は予算として事前に額を決めておくこと。ボーナスがあるからと、無計画に支出してしまい歯止めが効かなくなる。これがもっとも避けたい事態なのです。

そして、より高い貯蓄率を目指すには、やはり目的、モチベーションが不可欠。高橋さんの場合、結婚当初は夫婦とも海外旅行が趣味ということもあり、まったく貯蓄には無関心だったとか。貯蓄意識が芽生えたのは、長女が生まれてから。さらに、2年後に住宅購入、第2子も、という目標ができ、ボーナス中心の貯蓄習慣ができあがりました。

ボーナス貯蓄には大事な注意点もあります。貯蓄をボーナスに100%依存しないことです。もしも、ボーナスが大きく減額、あるいはゼロになった場合、貯蓄が全額ボーナス頼りだと、貯蓄ペースはガクっと下がります。したがって、ボーナスとは別に、少額でも構いませんので、普段から給与からの貯蓄も行っておくことが大切となってきます。

ただし、コロナの影響で給与も減額され、毎月の貯蓄もきびしいという世帯もあるはず。その場合は、家計の見直しも必要ですが、同時にしばらくは赤字を出さないよう家計管理の目標を切り替えてもいいと思います。無理に切り詰め、貯蓄をしても、結局は長続きしません。ともあれ、まだボーナスや給与に貯蓄できる余力があるのなら、将来のリスクに備えて貯蓄体質になっておくことが、この時代とくに重要だと思います。

■ボーナス貯蓄のメリットとデメリット

ボーナスの特性を活かし貯蓄することが大切

【関連記事をチェック!】

46歳貯金300万。ボーナス減少で児童手当も貯められず

39歳貯金270万円。時短勤務で妻が減収。初めてボーナスを生活費の補てんに使いました

59歳教育費で貯蓄ゼロ。住宅ローン残債が2000万円

44歳、毎月の返済は27万6000円。ストレスで病気にも