外貨投資ビギナーなら、外貨預金か外貨MMF

はじめての外貨預金のやり方

一方、外貨MMFは証券会社の取り扱いで、口座を持っていれば、すぐに運用が始められるので、やはり外貨投資ビギナーに向いている商品といえます。今回は、この2商品を中心に、外貨投資の注意点をまとめていきます。

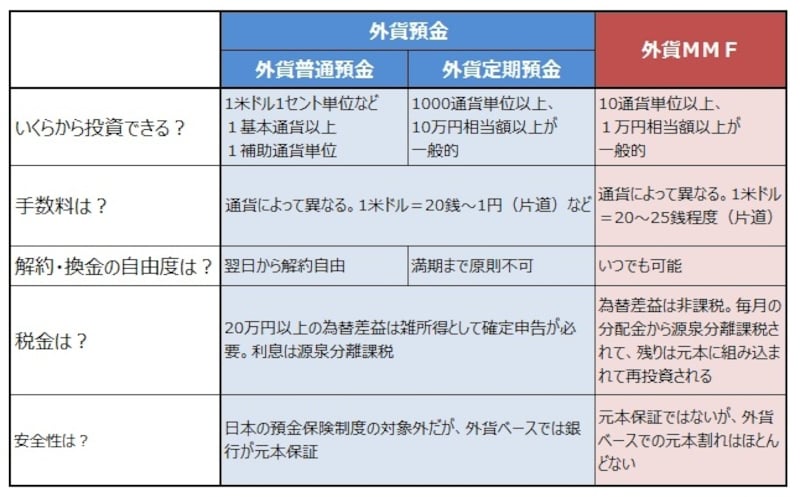

下表は、外貨預金と外貨MMFの一般的な特徴をまとめたものです。

商品ごとの特徴を把握することが大事(クリックで拡大)

為替手数料で利益が吹っ飛ぶ!?

外貨投資をする際に、いちばん気をつけないといけないのは、「為替手数料」です。この手数料次第では、一見、金利が高そうで、儲かると思っていても、実はマイナスだった……。ということになりかねません。たとえば、10万円を金利0.03%の米ドル定期預金で1年運用したときに得られる利益はいくらになるでしょう。1米ドル=100円として、為替手数料が片道1円、満期時に為替レートに変動がなかった場合には、なんとマイナス1957円という結果に。

・預入時:10万円÷101円=990.099米ドル

・1年後の利息:990.099米ドル×0.03%=0.297米ドル

・税金:0.297米ドル×20%(源泉徴収)=0.059米ドル

・受け取り利息:0.297米ドルー0.059米ドル=0.238米ドル

・満期時受け取り額:(990.099+0.238米ドル)×99円=9万8043円

・差益:10万円-9万8043円=▲1957円

これでは、なんのために外貨投資したのか、わからなくなってしまいます。

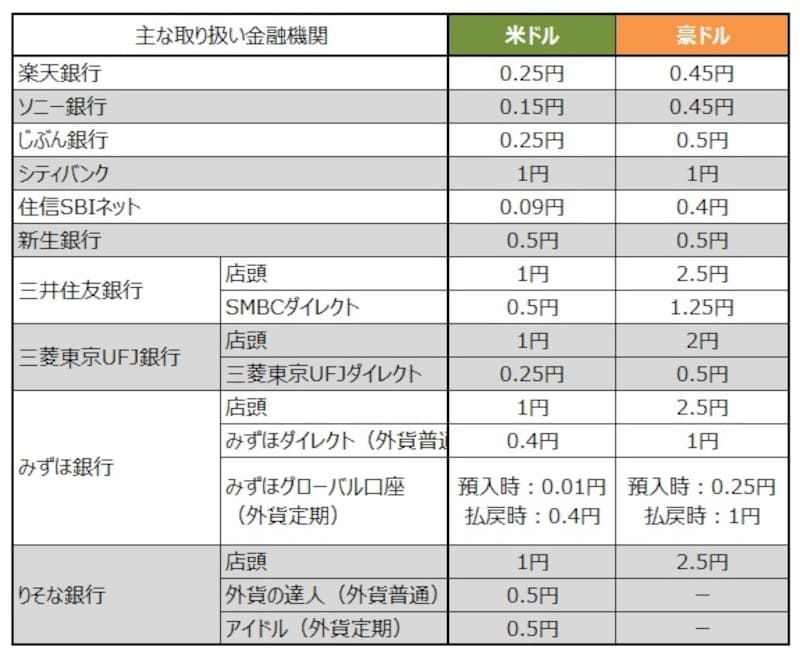

ここで、ポイントになるのが、為替手数料ですが、ネット銀行ならかなり安くできますし、大手銀行でもネット取引などのダイレクト口座や専用商品によって手数料の引き下げをしていますので、まずは、どこで外貨預金をするのかの見極めが大事になってきます。

主な金融機関の米ドル・豪ドルの為替手数料。2013年7月26日現在(クリックで拡大)

為替レートによる損益分岐を確かめておく

もう一方で、為替レートが投資時よりどのくらい円安になれば差益がでるのかを、事前に試算しておくことが重要です。先の例でも、為替手数料分をカバーできるぐらい円安になれば、問題ないわけです。以下に、損益分岐レートの試算方法を紹介しますので、投資をする前に必ずやってみてください。(投資時の為替レート+為替手数料)÷期間中の期待リターン

=損益分岐の為替レート+為替手数料

先と同じように、年利0.03%の米ドル預金に、1米ドル=100円で預入したとすると、

1年の期待リターンは、

0.03%×0.8=0.024%。よって期待リターンは、元本の1.00024倍。

101円÷1.00024=100.976円。これに為替手数料1円を加えると101.976円。

……これが損益分岐レートというわけです。

為替手数料分があるため、金利が低いものは、投資時よりも円安になっていなければ、損失が発生するわけです。通貨や商品によって、為替手数料を変え、運用期間に応じた期間中の期待リターンを変えれば、どの外貨投資でも同じ考え方になります。

同じように、少し金利がいいけれど、為替手数料が高くなる豪ドルで考えてみましょう。年利1.4%の1年もの外貨預金。1豪ドル=91円。為替手数料(片道)2.5円。

1年後の期待リターンは、1.4%×0.8=1.12%……よって1.012倍。

93.5円÷1.012=92.39円。これに為替手数料を加味して、94.89円。

これが、豪ドル預金の損益分岐レートです。あくまでもこれで収支トントンなわけですから、これ以上の円安に1年後にはなっている、と思えば、豪ドル定期預金に投資してOKとなるのです。

【関連記事】

外貨預金する?しない?メリットと注意点

いま買うべき通貨は米ドルと豪ドル

はじめての投資で知っておきたい5つのルール