投資信託の税金は複雑

外貨MMFは投資信託の一種です。ただひとくちに投資信託といっても種類が豊富なため、税金の扱いにはいくつかの区分があります。さらに、分配金(インカムゲイン)と換金した際に得られる利益(キャピタルゲイン)それぞれ異なる税の対象になります。

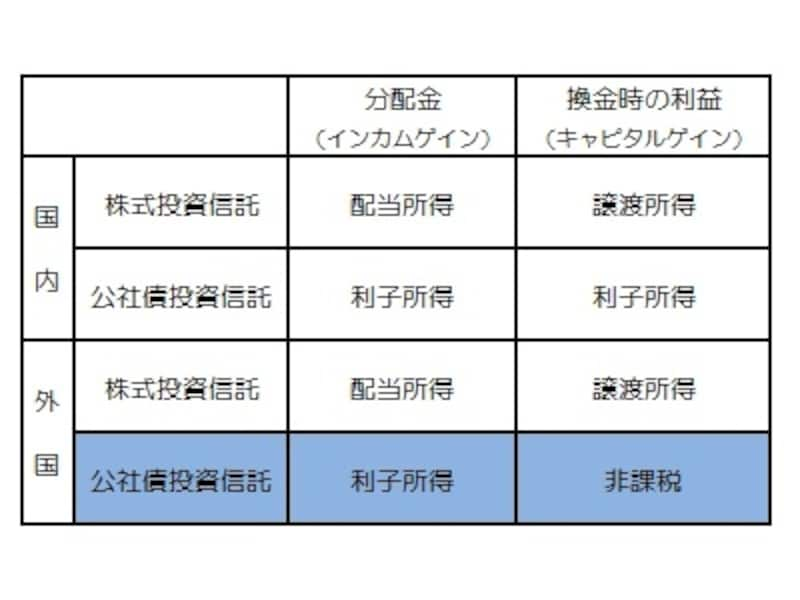

2010年10月作成。換金の方法によって上記とは異なる場合があります。詳細は取引金融機関にご確認ください

外貨MMFにかかる税金

外貨MMFの場合は、投資信託の中でも"外国籍の公社債投資信託"という区分になります。上表で青色に塗りつぶした箇所です。ちなみに「外国籍の投資信託」、「外国投資信託」とは、その名の通り、日本以外の国の法律に基づいている投資信託。また、「公社債投資信託」とは、株式を組み入れず債券を中心に運用する投資信託のことをさします。外貨MMFなどの外国籍の公社債投資信託は、分配金については20%が自動的に差し引かれ(源泉徴収)ます。外貨MMFの場合、分配金は税金を引かれた上で自動的に再投資されます。一方、換金した際に生じた利益については、税金はかかりません。

外貨MMFと外貨預金の税金の違い

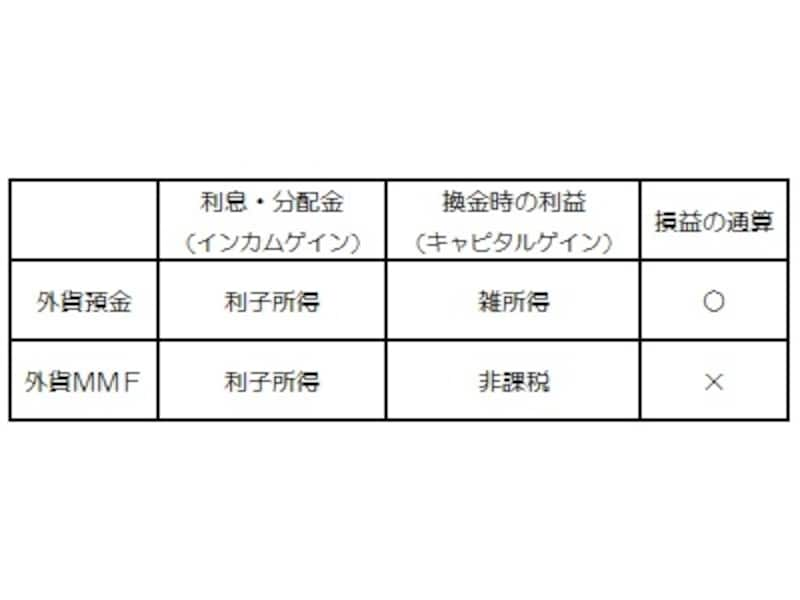

外貨MMFと比べられることの多い外貨預金の税金についてもみておきましょう。

2010年10月作成。詳細は取引金融機関にご確認ください

ただし、為替差益が少額で一定の条件を満たす場合には事実上税金がかからなかったり、為替差益と差損の両方が生じた場合に損益を通算することができるなど、外貨預金にもメリットはあります。