あなたの投資先、余剰資金が多すぎないですか?

経営者の立場になって考えてみてください。今年100億円の利益を得ました。このうち、いくらを株主に配当しましょう?100億円すべてを配当すれば、手元資金が100億円減ります。配当を実施しなければ、手元資金は減りません。

配当金をたくさん支払えば支払うほど、手元資金が減少するので、不測の事態が起こったときの備えが減るわけです。不測の事態に備えて手元資金を保有すること自体、経営者として当然のことでしょう。

問題はその水準です。

株主の立場から考えれば、手元資金が多すぎると、逆に経営者の緊張感が緩み、あるいは収益性の悪い案件に投資したりして、企業の経営効率が下がるのではないかと心配になってきます。

ですから、手元資金は多すぎず、少なすぎず、適正水準が望ましいのです。

ではどこまでが適正水準かというと、具体的に示すことは難しいのですが、

- 実質無借金

- 手元資金が1年間の支出よりも多い

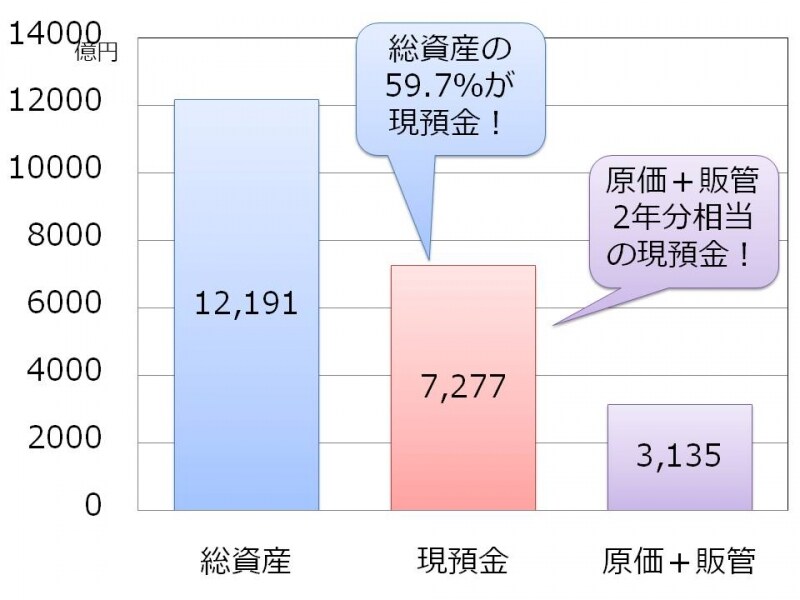

例えば、ファナック(6954)は、2013年3月末において、現預金を7277億円所有しています。無借金です。このときファナックの総資産は1兆2191億円ですから、総資産の59.7%が現預金(!)ということになります。また、1年間の売上が4983億円ですから、現預金はその1.5年分です。

支出の観点からは、1年間の売上原価と販売費及び一般管理費の合計が3135億円ですから、現預金はその2.3年分になります。

極端にいうと、ファナックはなんら営業をせず、売上高ゼロ円でも、2.3年間は事業を継続することができるということです。

【図3 ファナックの現預金と総資産、売上原価・販管費合計】

このように現預金が潤沢すぎる企業には、増配や自社株買いを期待したいところです。増配されれば、株主の手元に資金が戻ってくるため、その資金をもとに他の有望企業に投資することができます。また、自社株買いが行われれば、1株価値が上昇するため、株価の上昇を期待できるのです。

【関連記事をチェック!】

ツムラの決算書に見る、業績と障がい者雇用率の関係

キヤノンの株価に見る「自社株買い」の効果

株価の行方を左右する「潜在株式」の読み解き方