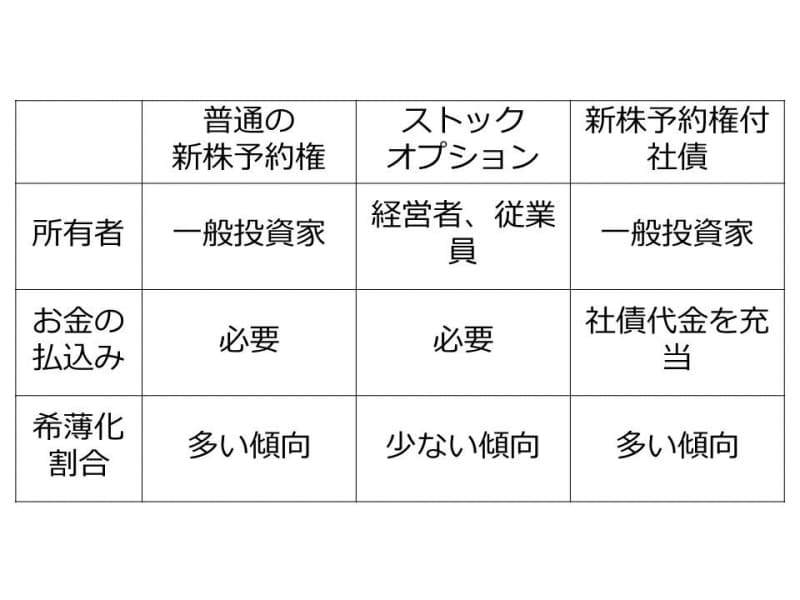

新株予約権、ストックオプション、新株予約権付社債の違い

潜在株式には、いったいどんなものがあるのでしょうか?代表的なものは「新株予約権」です。新株予約権は、あらかじめ決められた価格で株を取得することができる権利です。特に会社の役員や従業員に与えられた新株予約権をストックオプションといいます。一般の投資家に与えられた新株予約権は、そのまま新株予約権と呼ばれます。ワラントと呼ばれることもあります。

なお、新株予約権を行使するとき、あらかじめ決められた価格を会社に振り込みます。

例えば、3000円で1株を取得することができる新株予約権を行使したとしましょう。そのとき、3000円を会社に振り込むことになります。

ポイントは、そのときの会社の株価が例えば5000円であったとしても、振り込むお金は3000円でよいという点です。ですから、3000円を払い込んで取得した株を5000円で売却すれば、2000円の利益になります。

もう一つ、「新株予約権付社債」があります。ワラント債と呼ばれることもあります。新株予約権付社債は、新株予約権と社債がセットになったものです。上記の通り、新株予約権を行使したとき、通常は、お金を会社に払い込まなければなりません。そのお金を振り込む代わりに、過去に振り込んだ社債の購入金額を充当することができるのが、新株予約権付社債です。

いずれにしても新株予約権が行使されることで株式数が増加する点では同じです。違うのは、その際に新たにお金が払い込まれるか(新株予約権)、過去に払い込まれた社債の代金が充当されるか(新株予約権付社債)という点です。

【図 普通の新株予約権、ストックオプション、新株予約権付社債】

潜在株式は株価にどう影響する?

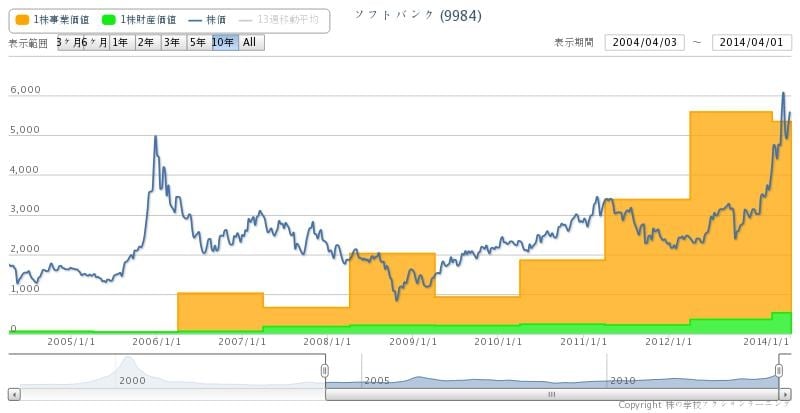

ここで、ソフトバンク(9984)の2013年3月決算を見てみましょう。1株当たり当期純利益258.35円(A)に対して、潜在株式調整後1株当たり当期純利益は254.12円(B)です。このことから、ソフトバンクには潜在株式があることがわかります。また、潜在株式を考慮すれば、(B)÷(A)=98.4%ですから、100%-98.4%=1.6%だけ、減少することもわかります。

一般にこの割合が数%程度であれば、希薄化の割合は小さく、10%を超えると多いといえるでしょう。

ソフトバンクの有価証券報告書を詳細に見ていくと、新株予約権(ストックオプション)が344万9500株あることがわかります(2013年3月31日現在)。これに対して、発行済株式数が12億66万0365株もありますから、ストックオプションにより増加する可能性のある株式数の割合が非常に低いことがわかります。

この新株予約権(ストックオプション)=潜在株式があることにより、潜在株式調整後1株当たり当期純利益が、1株当たり当期純利益よりも1.6%減少しているのです。

ストックオプションは、経営者や従業員が株価を意識して、1株価値を高めることを目標にしてくれるため、よほど著しい量を発行している場合を除いて、問題ないといえるでしょう。

潜在株式があっても希薄化の割合の少ないソフトバンクは、株価の面でも堅調に推移しています。

【 図 バリューチャート(ソフトバンク)】

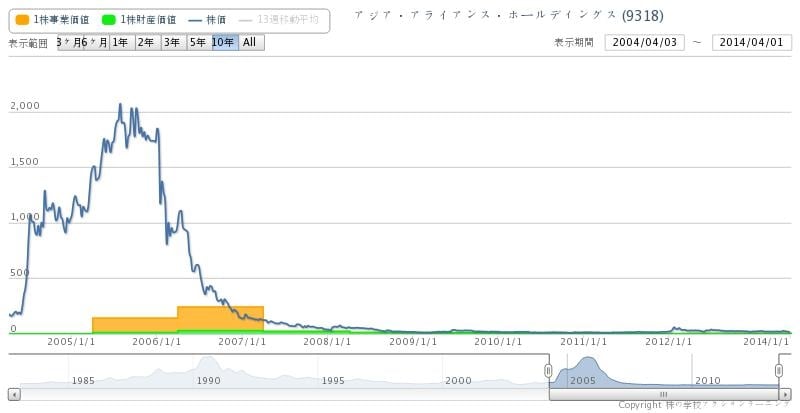

問題なのは、普通の新株予約権や新株予約権付社債を大量に発行している場合です。このような会社は、通常の新株発行では十分な資金調達ができないことから、新株予約権や新株予約権付社債を活用しています。

例えば、アジア・アライアンス・ホールディングス(9318)です。発行済株式数1億8435万9829株(2012年3月31日現在)に対して、新株予約権により増加する可能性のある株数は、実に1億8772万2800株でした。この大半は、経営者や従業員に与えられるストックオプション以外の新株予約権でした。

大量に新株予約権を発行しているアジア・アライアンス・ホールディングスは、株価の面で、非常に苦戦していることがわかります。

【図 バリューチャート(アジア・アライアンス・ホールディングス)】

このように大量に新株予約権を発行している企業は、投資対象として、慎重に臨まなければいけません。

【関連記事】

10期連続増収増益のAIT~超優良企業の決算書とは?

成長企業の決算書から読みとく「総資産経常利益率」

株初心者でもわかる!決算書の「利益」の読み方