購買力平価を1つの目安にしてみよう

企業物価水準が1つの目安に

2013年5月には1ドル=103円まで円安に振れたかと思いきや、6月13日には1ドル=93円台まで円高が進むなど乱高下が激しい中、一体どこが円安の適正水準なのか気になる方も多いことでしょう。今回は、少なくとも数年後を見据える外貨投資という視点から、行き過ぎた円安はどういった場面なのか、1つの目安として「購買力平価」に注目する方法があります。

購買力平価とは、同じ商品であればどこの国で買っても同じとなるように算出される交換レートであり、一般的にドル円であれば日米の物価を考慮して理論的な為替レートが算出されます。

この購買力平価では、長期的な2国間の為替レートの目安として有効といえる側面があるため、長期的に見て円安・円高いずれに進むのか、推測することが可能な指標と捉えられます。

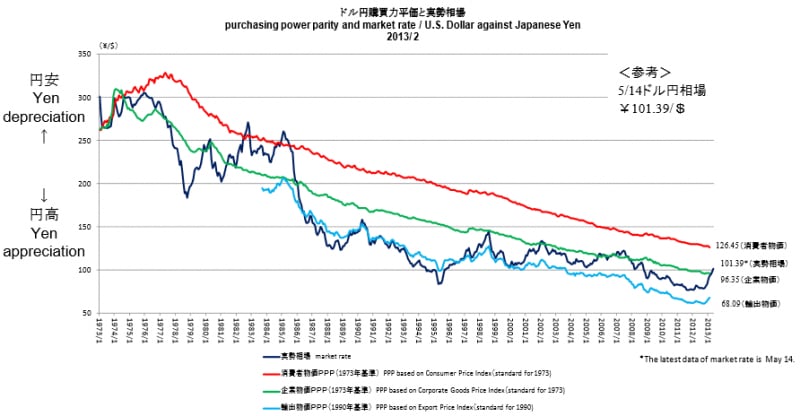

ドル円などの購買力平価は、公益財団法人国際通貨研究所のホームページで見ることができます。国際通貨研究所の「購買力平価(ドル円)」は1973年を基準とし、消費者物価、企業物価、輸出物価をもとに算出された購買力平価がそれぞれ記載されています(以下、購買力平価=PPPと表記)。

出所:公益財団法人 国際通貨研究所HP

【消費者物価】総務省、U.S. Department of Labor 【企業物価および輸出物価】日本銀行、U.S. Department of Labor 【ドル円相場】日本銀行 【消費者物価PPPおよび企業物価PPP】1973年基準 【輸出物価PPP】米国の現在の輸出物価指数が1973年まで連続して遡及できないようになったため、以前に遡及できた際にPPPと実勢相場との乖離が比較的小さかった1990年を基準年として算出

実勢相場の傾向としては、企業物価で算出された購買力平価(企業物価PPP)と輸出物価で算出された購買力平価(輸出物価PPP)の値の間を取る傾向にあり、長期的に見て、企業物価PPPの水準に実勢相場が近づくとその後円高に振れる傾向があります。

2013年2月段階のドル円の企業物価PPPは、国際通貨研究所によれば1ドル=95円35銭。この値を超えて一時実勢相場では1ドル=103円台まで円安が進んだわけですが、その後円高に振れ、6月13日の段階では1ドル=94円台と、企業物価PPPよりも円高となってきています。行き過ぎた円安が是正されて、買いやすくなってきているわけです。

こうして見てみると、企業物価PPPが、行き過ぎた円安がどのあたりか見る1つの目安と想定できます。企業物価PPPが実勢相場を上抜けてきた場合には、円高にふれやすくなって損をする可能性が高いので、外貨、特にドルは買わずに様子見のほうがよいでしょう。

2009年以降のドル円相場は、3~5月に円安となる傾向あり

上記の購買力平価は、長期で見て、行き過ぎた円安なのかどうか、判断する一つの材料として役に立つことを説明しました。その他に、1年間という物差しで見て、何かあてはまる傾向はないのでしょうか。一つの目安として、「2013年5月の株式相場をアノマリー(経験則)から考える」に記載した日経平均株価が5月に調整を迎えるのと似たような事象として、2009年以降為替に関しても3~5月に円安のピークを迎えるようになってきています。また、9~11月に円高のピークを迎えるような傾向があります。

〔1年を通し円安のピーク時〕

2009年4月6日1ドル=101円45銭

2010年5月4日1ドル=94円99銭

2011年4月6日1ドル=85円53銭

2012年3月15日1ドル=84円18銭

〔1年を通して円高のピーク時〕

2009年11月27日1ドル=84円83銭

2010年11月1日1ドル=80円22銭

2011年10月31日1ドル=75円32銭

2012年9月13日1ドル77円13銭

円安のピークは、春の株高、日本と欧米の金融政策スタンスの違いなどが要因となっており、今年もあてはまりそうな予感がします。今年は5月22日に1ドル=103円74銭を付けた後、円高に振れています。

一方、円高のピークは、米国の追加量的緩和の決定や米国経済に対する先行き懸念などが要因となっており、米国の状況に左右されたと想定されます。

そう考えると、早ければ秋口にも米国FRBの量的緩和縮小模索が進む可能性がある今年、量的緩和縮小が5月にも引き起こした日本株安につながり、ひいては株安に伴う円高といった事象をもたらすことも想定できてしまいます。

ただし、量的緩和縮小がセオリー通りならばドル高円安となる可能性も残っていますが、外国人投資家の保有比率が高い日本株を考慮すると円高に振れる側面があってもおかしくはありません。

そうなるとやはり今年も円高のピークは秋になるのでしょうか。その時はドルなどの外貨預金の買い時となるかもしれません。

(参考)

なお、主な経済指標で、ドル円を大きく動かす可能性のあるものは、「外貨預金を買うときにチェックしたいドル円の指標は?」で記載しています。