そもそも繰り上げ返済とは?

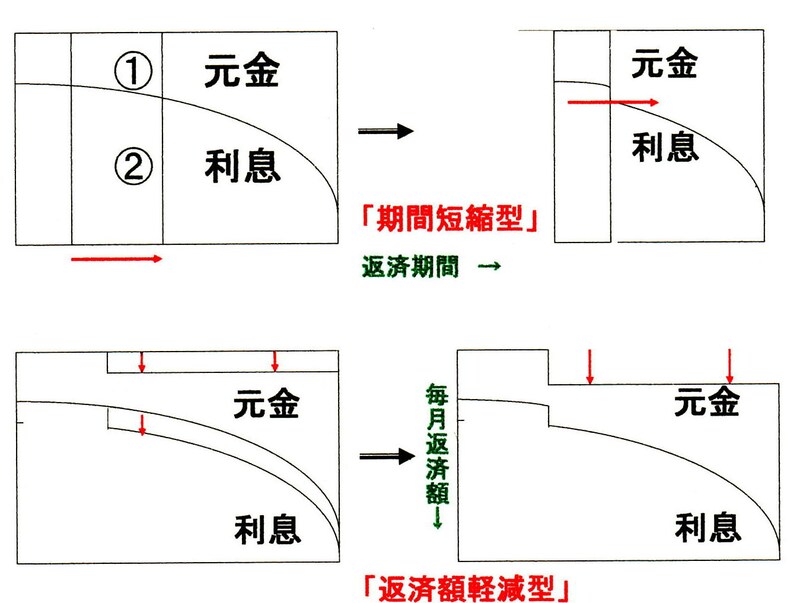

「繰り上げ返済」といった言葉は良く聞きますが、そもそも「繰り上げ返済」とは、元金の一部または全部をまとめて前払いすることをいいます。そして、前払いした元金部分に対する利息は支払わなくてもよいことから、結果として総返済額を減らすことができます。また、繰り上げ返済には「期間短縮型」(※)と「返済額軽減型」(※)の2種類があります。この両者を比較した場合、同一条件であれば、期間短縮型の方が利息軽減効果は高くなります。

|

| 繰り上げ返済 |

(※)

「期間短縮型」・・・返済期間を短縮させます。(毎月の返済額は変わりません)

→「横のダイエット」です。

「返済額軽減型」…毎月の返済額を軽減させます。(返済期間は変わりません)

→「縦のダイエット」です。

実際の繰り上げ返済の効果を見てみましょう!

ここからは、実際に繰り上げ返済を行った場合、どのぐらいの利息軽減効果があるかを事例で見てみましょう。★期間短縮型と返済額軽減型との比較

(事例)

借入額:2,000万円 適用利率:2.7% 返済期間:25年 借入年月日:2003年1月

2006年11月に約200万円を繰り上げ返済する場合

(期間短縮型の場合)

・返済終了年月:2025年1月(3年1ヶ月の期間短縮)

・当初の支払利息総額:7,525,124円

・繰り上げ返済をすることによって支払う利息の総額:6,128,315円

・利息軽減効果:1,396,809円

(返済額軽減型の場合)

・繰り上げ後の毎月の返済額:81,405円(軽減額:10,345円/月)

・当初の支払利息総額:7,525,124円

・繰り上げ返済をすることによって支払う利息の総額:6,897,466円

・利息軽減効果:627,657円

★その時点で、残債の全部を繰り上げ返済する場合(全部繰り上げ返済)と残債の一部のみを繰り上げ返済(一部繰り上げ返済)する場合

(事例)

借入額:2,000万円 適用利率:2.7% 返済期間:25年 借入年月日:2003年1月

(残債の全部を繰り上げ返済する場合)

2006年11月に残債(約1,760万円)の全額を繰り上げ返済する場合

・当初の支払利息総額:7,525,124円

・繰り上げ返済をすることによって支払う利息の総額:1,957,627円

・利息軽減効果:5,567,497円

(残債の一部のみを繰り上げ返済する場合)

2006年11月に約300万円を繰り上げ返済する場合【期間短縮型を選択】

・返済終了年月:2024年6月(4年6ヶ月の期間短縮) ・当初の支払利息総額:7,525,124円

・繰り上げ返済をすることによって支払う利息の総額:5,543,747円

・利息軽減効果:1,981,377円

★早く行った場合とそうでない場合で、どのぐらい違うのか?

(事例)

借入額:2,000万円 適用利率:2.7% 返済期間:25年 借入年月日:2003年1月

(2008年1月に300万円を繰り上げ返済する場合)【期間短縮型を選択】

・返済終了年月:2024年8月(4年4ヶ月の期間短縮)

・当初の支払利息総額:7,525,124円

・繰り上げ返済をすることによって支払う利息の総額:5,701,884円

・利息軽減効果:1,823,240円

(2015年1月に300万円を繰り上げ返済する場合)【期間短縮型を選択】

・返済終了年月:2025年4月(3年8ヶ月の期間短縮)

・当初の支払利息総額:7,525,124円

・繰り上げ返済をすることによって支払う利息の総額:6,473,215円

・利息軽減効果:1,051,909円

※すべての事例では、繰上げ返済にかかる手数料は考慮に入れていません。

利回りだけで判断すると・・・

事例からも分かるように、できるだけ早いうちに行う方が、利息軽減効果は高くなります。また、先ほどの例の軽減効果は、運用で見た場合の収益と同じ考え方になります。したがって、300万円の繰上げ返済によって、軽減効果が例えば180万円ある場合、300万円の投資で180万円の収益が上がった……と同じ考えになります。今の時代、300万円の投資で180万円もの収益(利回り約60%)を上げることは不可能に近いですね。しかし、繰り上げ返済では、通常の投資では考えられないほどの効果(利回り)を生み出します。

ですから、住宅ローンの返済で「繰り上げ返済がお得!」とあれほど取り上げられるのも納得いただけるのではないでしょうか?また、このことは、不動産投資においても同じことが言えます。繰り上げ返済は、結果として総合的な収益を増加させる効果があります。

しかし、用心深い方は、何か裏があるのではないか?と思われるかもしれません。

そこで、次回は、繰り上げ返済を行う場合の注意点についてお話します。どうぞお楽しみに!