全国平均の割合は?

次の表は、総務省の家計調査(2010年)をもとに作ったものです。

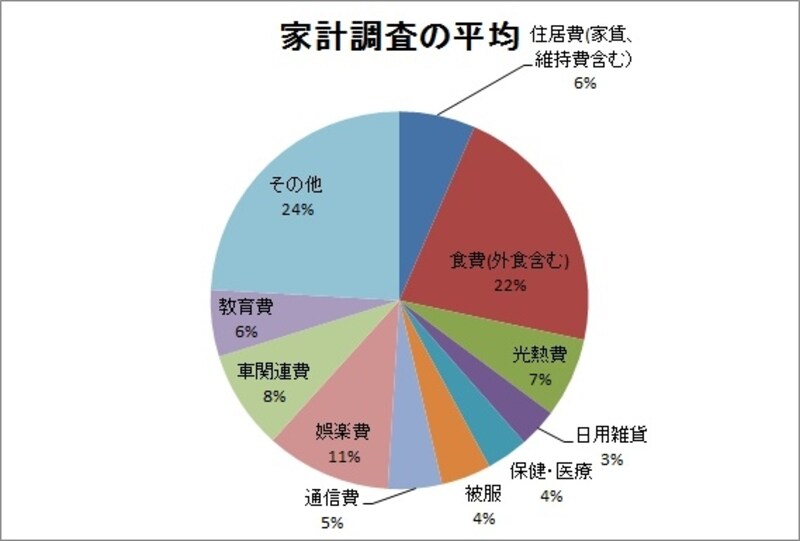

勤労者世帯の消費支出の内訳(2010年)

円グラフにすると、こうなります。

表・グラフともに、総務省「家計調査年報」勤労世帯の消費支出の内訳(2010年)をもとにガイドが作成

前ページのグラフとはだいぶ違っています。一番の違いは住宅費の割合です。ちなみに家計調査では、住宅ローンは消費支出とはみなさず、非消費支出の扱いとなります。そのため住居費に含まれるのは家賃と住宅の維持費。全国平均です。中には2世帯同居などで家賃不要のお宅があるのかもしれません。住居費の割合は前ページよりかなり小さめです。また保険料も非消費支出の扱いになり含まれていません。

費目構成に違いがあるので、ふたつのグラフを単純に比べることはできませんが、住居費が少なくて済むと、他の費目に回せる余裕があるのは、おわかりいただけるでしょうか(当たり前といえば当たり前の話です)。食費も娯楽費も、こちらの方が割合が高くなっています。

同じ家計調査によれば、住宅ローンを抱える世帯は約4割で、平均のローン返済額は月9万4295円、年間では113万1540円です。住宅ローンを組んで家を買うことは、家計にとってとても大きなイベントです。消費税が上がる前の購入を考えている人は、住宅ローンを組んだら、その割合がどれくらいになるかを確認しましょう。賃貸で高い家賃を払っている人も、減らせる方法がないか検討してみましょう。

30%超の費目があるなら注意

家計の支出の割合に正解があるわけではありません。それぞれの家庭で、その家庭らしい割合を探るのも家計管理。ただし、一つの費目が30%を超えてくると他の費目がかなり圧迫されます。その分、貯金に回せる金額が減ったり、貯金ができないケースもあります。一つの費目の上限は30%を目安に考えましょう。電卓派の人は、費目ごとの年間の金額を、支出(年間の手取り収入-年間貯蓄額)で割れば、割合を確認することができます。

1円単位できっちり家計簿をつけなくても、支出バランスを確認することで全体像を把握し、貯金を増やすための次の一手を考えることができます。

*グラフの作成においては、最初のグラフは保険料を含めた支出、家計調査のグラフは消費支出における割合を示しています。

【関連記事】

預貯金金利には大胆な金融緩和も響かず

定期預金だけではアベノミクスに対応できないのか

復興特別所得税は、預金の利子にもかかる?