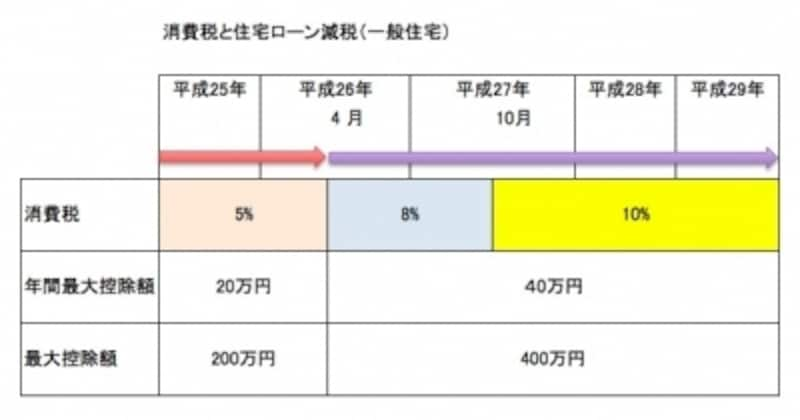

消費税8%でも10%でも住宅ローン減税は同内容

今のところの予定では、消費税が8%に引き上げられる時に住宅ローン減税も拡大し、その後10%に上がっても変更は無いようです。消費税と住宅ローン減税の今後の流れは次のようになります。

消費税が8%に引き上げられる際に住宅ローン減税も変わり10%に引き上げられても同様の内容となります

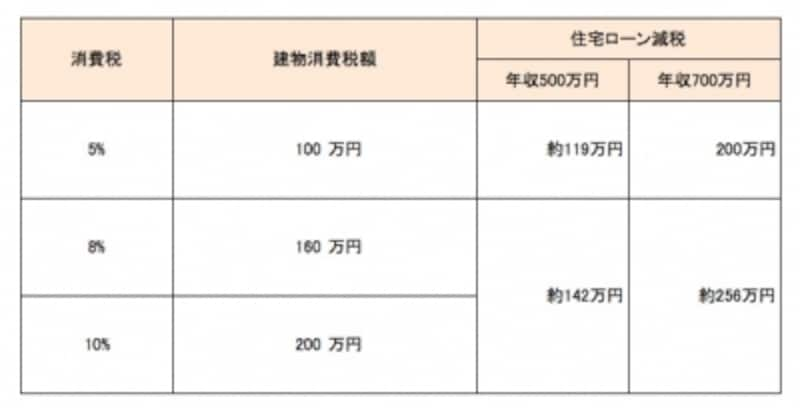

消費税のアップと住宅ローン減税の拡大を総合するとどのようになるのか、一例で試算してみます。

<試算前提>

建物価額2,000万円

3,000万円、30年返済、金利2%で借入れ、ボーナス返済なし、元利均等返済

年収500万円の場合の所得税は5.95万円、年収700万円の場合の所得税は16.55万円とする。

消費税のアップ額と住宅ローン減税の拡大額とを総合的に見ることも必要

当然のことながら、建物価額が安ければ影響はもっと小さくなりますし、中古住宅の場合で売り主が個人の場合には、建物に消費税がかかりませんので、住宅ローン減税拡大してからの方が恩恵が大きくなりそうです。

また、実際には消費税額がアップした分、借入額が多くなるという人も少なくないでしょう。60万円多く借り入れすれば、30年返済・金利2%・ボーナス返済なし・元利均等返済で計算すると、約80万円総返済額が増えることになります。影響度はケースバイケースですが、自己資金を十分に準備することも今回の消費税引き上げの対処方法となりそうです。