平成26年以降の住宅ローン減税は、消費税と密接な関係が

消費税アップ時以降住宅ローン減税拡大

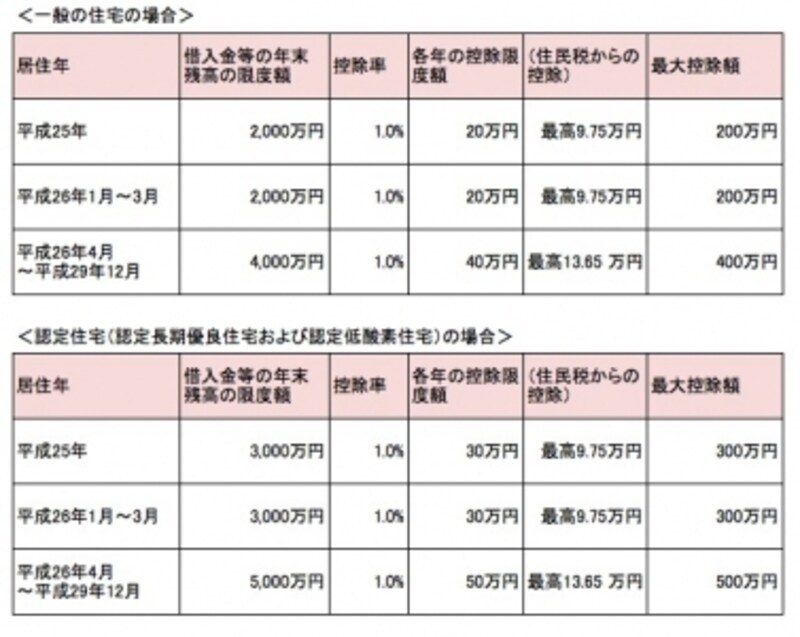

今回発表された内容は次の表のとおりです。平成26年3月までは現行と同内容、平成26年4月以降より、減税内容が拡大されます。

消費税引き上げと同時に住宅ローン減税も拡大

一般の住宅では、年末残高の限度額が2,000万円から4,000万円に引き上げ、この結果10年間の住宅ローン減税総額は最高200万円から400万円に引き上げられます。年の途中で制度が変わることになりますが、これは平成26年4月に消費税が8%に引き上げられる予定であるためです。消費税はその後平成27年10月に10%まで引き上げられる予定です。消費税の引き上げは正式には決定していないため、今回の改定は注意書きとして、消費税が8%または10%になった場合と記されています。

消費税アップ前と後での違いについては次のページで