「先取り+低めのスタート」で脱・貯められない家計

貯蓄の基本は先取りによる積立貯蓄。とくにこれまで貯められなかった人には、天引きなどを利用して貯蓄分を先に取る。それをコツコツ積み立てることが、増える貯蓄のベストな方法と言えるでしょう。では、毎月の貯蓄額はどのように決めるべきなのか……。まず、マイホーム資金や教育資金など、目的達成のための必要額を算出します。次にそれが何年後に必要なのかを考えれば、毎月積立に必要な額(ボーナスでの貯蓄がある場合はそれを差し引く)が割り出せます。ただし、その額ですぐに積立をスタートするかどうかは、家計によって異なってきます。

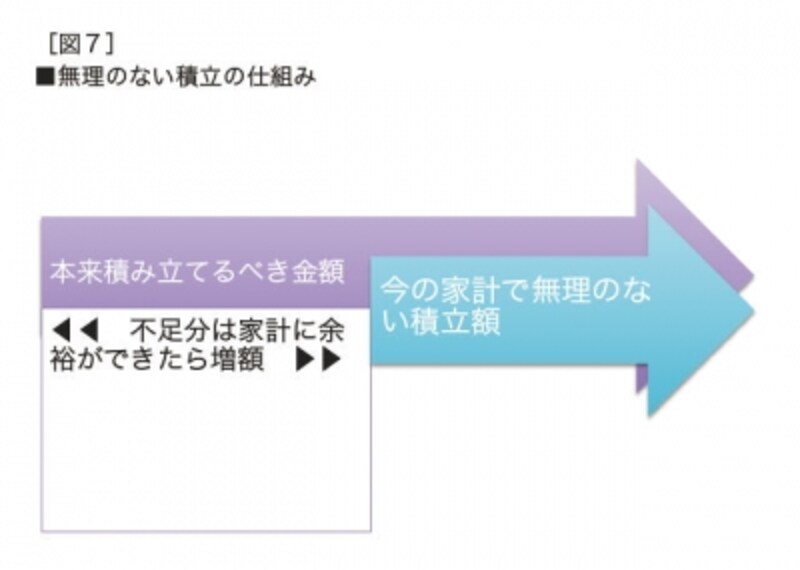

「目標が明確にある貯蓄でもっとも避けたいのは、無理な積立額の設定に気持ちが萎えて、結局、積立を中断してしまうこと。ハードルが高過ぎる積立額ならば、まずは無理のない金額から始めて、徐々にペースを上げていくこと(図7参照)が、貯蓄を長続きさせるコツです」(ファイナンシャル・プランナー/八ツ井慶子さん)

ハードルが高過ぎる積立額ならば、まずは無理のない金額から始めて、徐々にペースを上げていくこと

「もれなく、残さず」がこれからの貯め方

貯められない人にとって「余ったら貯蓄する」という、いわゆる後取り貯蓄は御法度。しかし、しっかり先取り貯蓄ができている家計には、さらに貯蓄率を伸ばす有効テクとなります。後取り貯蓄の方法は簡単。給料日前に口座や財布に余ったお金を貯蓄に回す。これだけ。ポイントは、財布がわりの口座ではなく、しっかり貯蓄用の口座に預けること。習慣化すれば確実に貯蓄ペースはアップします。

また、入金が面倒、預けるのをつい忘れてしまいそうという人には、ゆうちょ銀行の「自動積立定期貯金」の利用がおススメです。残高上限プランを選べば、指定日に事前に設定した最低残高を通常貯金に残し、余った分を丸ごと定期貯金にまわしてくれるスグレもの。先取り貯蓄と併用することで、鉄壁な貯蓄シフトができます。

超低金利の今こそ、金利差にはこだわりたい

いまだ超低金利の世の中、預金を金利で増やすというイメージもすっかり薄れてしまいましたが、こういう時代だからこそ、逆に金利にこだわるべきでしょう。たとえば、100万円を1年ものの定期預金に1年間預けた場合、大手都市銀行のスーパー定期が1年もの金利0.025%、利息200円(税引き後)なのに対し、とあるネット銀行は14倍の0.35%、2800円。同じ1年定期でも、預け先の違い=金利の違いで、これほど差があるわけです。金利が比較的有利なのがネット銀行ですが、注意点がひとつ。好金利だからとドンと貯蓄を全額まとめて預けないこと。急きょお金が必要になり、定期預金を中途解約すると、ペナルティとして低い金利が適用されてしまうからです。その場合、小口に分けて預ければ、必要な分だけ解約して、残りは手をつけずに済みます。

小分けにして預けるのがポイント

八ツ井慶子さん

ファイナンシャル・プランナー。大学卒業後大手信用金庫に入庫。本当にお客様にとっていいものを勧められる立場になりたいとの思いから、個人相談が中心のファイナンシャル・プランナーとして独立。近著に『ムダづかい女子が幸せになる38のルール』(かんき出版)と『サラリーマン家庭は"増税破産"する! 』(角川oneテーマ21)がある。テレビ、新聞、雑誌などでも活躍中。All Aboutマネーのガイドを務める

次に、教育資金をしっかり準備する仕組みをお教えします

取材・文/清水京武 イラスト/モリナガ・ヨウ パネルデザイン/引間良基