事例の比較からみえること

国民年金の保険料未納、その実態と理由は?

公的年金、公的年金の上乗せとなる国民年金基金や企業年金、老後資金をある程度しっかり準備すれば、経済的に安定した老後の生活を送ることができるという結果になりました。

ただし、今回キャッシュフロー表を作成するために使用した老後の支出額は、統計値より平均的な日常生活を送るうえで必要な額です。もっとゆとりのある生活を送るためにはもう少し上乗せが必要になるでしょう。旅行などのレジャーや医療費などの予備費を含めたゆとりのある生活を送りたいと考える場合は、さらに老後資金を準備しておくことが必要になるといえます。

保険料未納、その理由は?

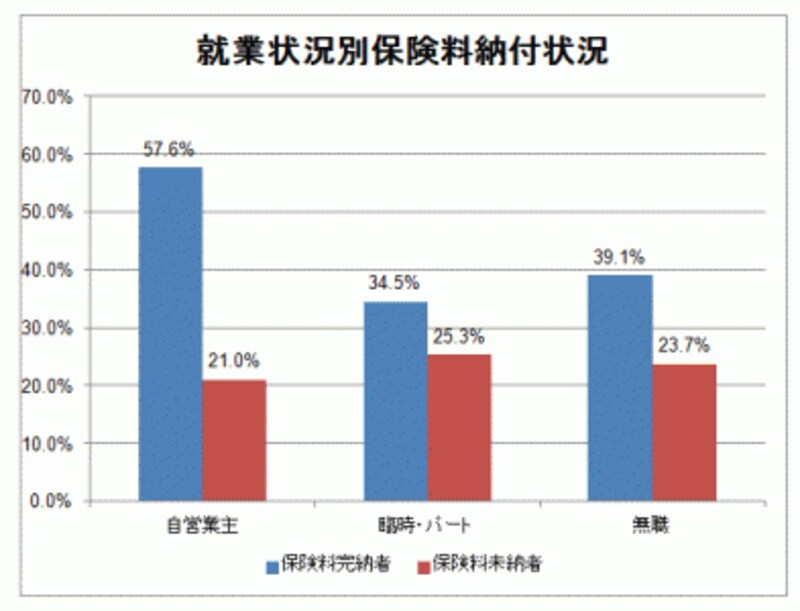

事例でみたように、公的年金が受給できない老後は経済的に非常に不安定な生活になります。平成20年の調査で、国民年金の保険料を納めない理由の第1位は「保険料が高く、経済的に支払うのが困難」ですが、第2位は「年金制度の将来が不安・信用できない」でした(厚生労働省「平成20年国民年金被保険者実態調査」より)。以前に比べると、国民年金の第1号被保険者は年齢が若く、職業も臨時・パートなど非正規雇用で働く人が増えています。経済的に保険料を納付することが難しい場合は、保険料免除や納付猶予の制度を利用することができます。非正規雇用で働く人は免除制度の利用者も多いので、就業状況別の保険料納付状況は以下のようになります。

(厚生労働省「平成20年国民年金被保険者実態調査」より)

保険料を完納している人の割合は自営業者のほうが高くなっていますが、未納率はそれほど差がありません。

国民年金の保険料を納めずに民間の生命保険や個人年金に加入している人は未納者全体の約50%で、30歳以上の年代では50%を超えています。負担する保険料も全体平均で生命保険が月額約16,000円、個人年金が月額約19,000円と、国民年金の保険料を上回っています(生命保険加入率・保険料額とも厚生労働省「平成20年国民年金被保険者実態調査」より)。

調査結果より、経済的に保険料が負担できる人でも国民年金の保険料を未納している人は結構な人数がいるものと思われ、自分の老後は自分が準備した資金で賄おうとしているように考えられます。しかし、国民年金に加入して保険料を納めることは法律によって義務づけられています。さらに、事例でみたように、公的年金に代わる収入を自分で準備することは難しく、「長生きリスク」に備えるためにも、終身で受給できる公的年金を確保することは非常に重要です。

自分の老後がどうなるのかキャッシュフロー表でシミュレーションできるWebサイトもいくつかあります(キャッシュフロー表が作成できるシミュレーションサイト)。年金の有無や金額が自分の老後にどう影響するのか、理想の老後を過ごすにはどのくらいの準備が必要なのか考えてみましょう。

※この記事は、掲載当初協賛を受けて制作したものです。

◆関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ