ニーズ別ガン保険の選び方 part3

ガンの保障と医療保障が一体化していた方がいいなら

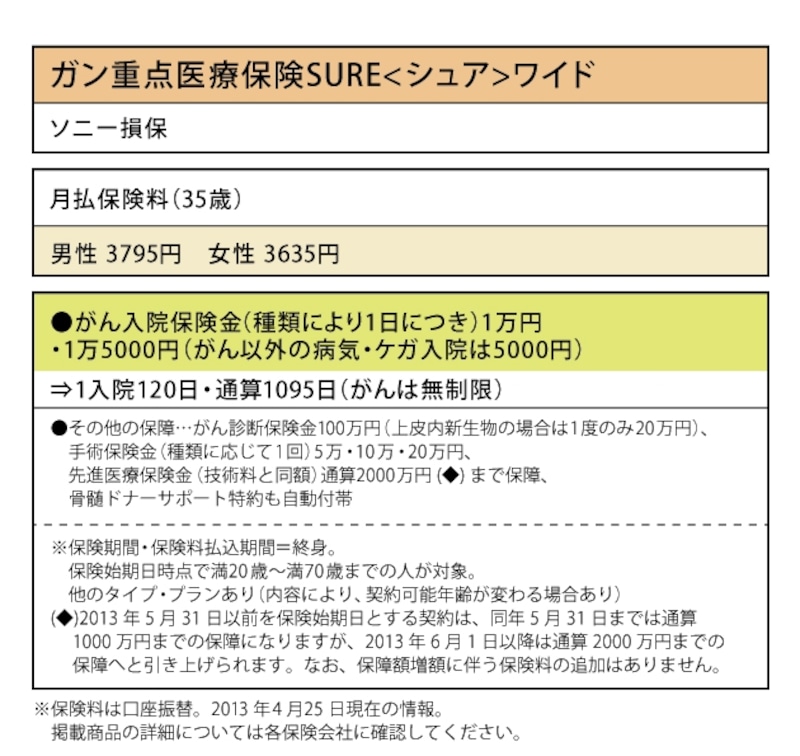

ガンの保障は医療保険をベースにして、ガン保険で上乗せするのが基本的な考え方です。でも、両方の保険に入るのは面倒くさい、保険料も高くなりそう……と考える人もいるでしょう。そんな人は、ガンの保障と医療保障が一体化した医療保険を選ぶという方法もあります。そんな商品の代表として、下記、ソニー損保の「SURE<シュア>ワイド」を紹介します。なお、医療保険にはガンの保障を手厚くできる各種特約をつけられる商品もあります。

ソニー損保「ガン重点医療保険SURE<シュア>ワイド」

ニーズ別ガン保険の選び方 part4

ガンにかかったことがあるなら

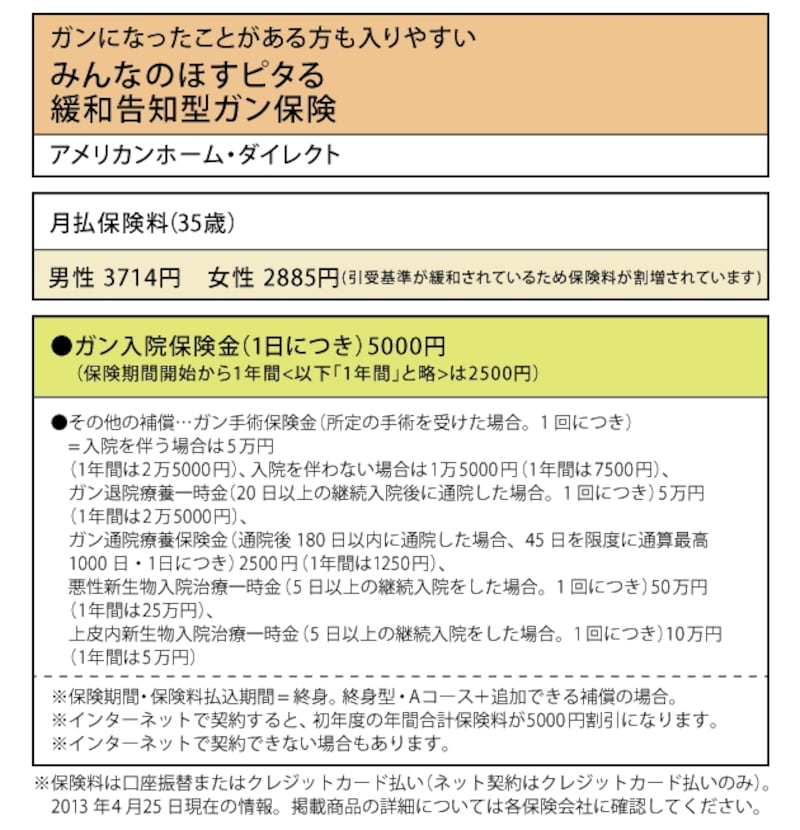

ガン保険は、ガンにかかる前に加入するものです。しかし、ガン保険はいらない、入ろうと思って検討しているうちにガンにかかってしまい、入っておけばよかったと悔やんでいる人もいるでしょう。実は、ガンにかかったことがある人でも入れるガン保険はこれまでも存在していました。ただし、ガンの治療が終わって10年以上たっている、乳ガンにかかったことのある人のみで、使い勝手としてはイマイチでした。ところが2012年5月、これらより使い勝手のいいガン罹患者のためのガン保険が販売されました。アメリカンホーム・ダイレクトの「ガンになったことがある方も入りやすい みんなのほすピタる 緩和告知型ガン保険」です。これは、ガンにかかったことがある人でも、入院・手術の2年後から申し込めるという引受基準緩和型のガン保険です。補償するガンの種類を限定していません。

医療保険の引受基準緩和型はたくさん登場していますが、ガン保険の引受基準緩和型は初めてです。補償内容の例は下図を参照してください。

アメリカンホーム・ダイレクト「みんなのほすピタる 緩和告知型ガン保険」

取材・文/小川千尋(ファイナンシャル・プランナー)