【プラン1】

シングル男性・25歳。無保険で安く保険を確保したい

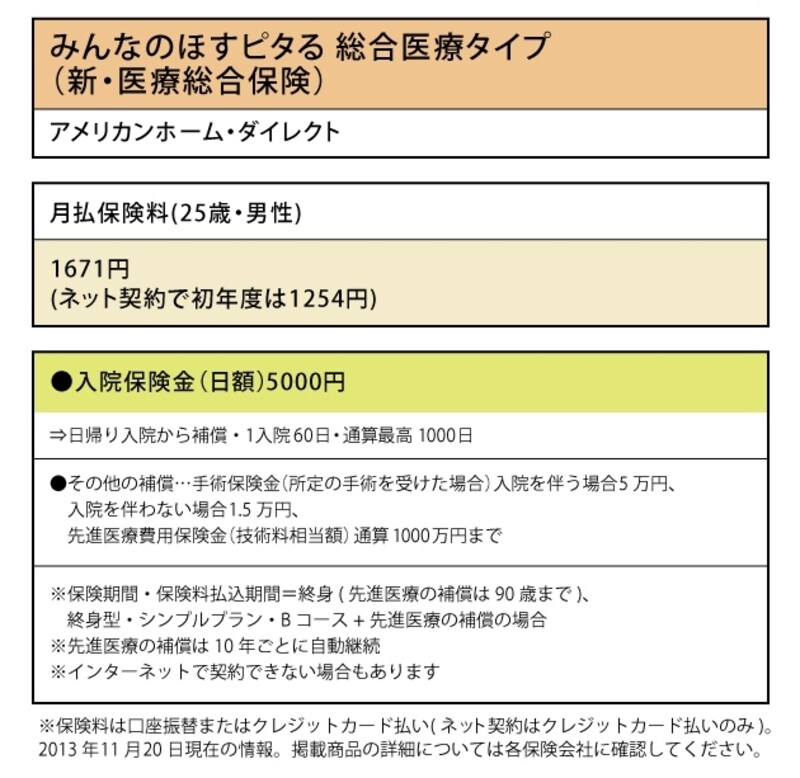

シングルの間は、男女とも、その人が死亡して生活に困る扶養家族はいないことが多いので、死亡保障の必要性はさほど高くありません。でも、若くても病気・ケガで入院する可能性はゼロではありませんし、若いうちはまだ貯蓄も少ないはずなので、医療保障は確保しておきたいもの。また、今後30代になると若い頃よりも病気にかかる可能性が高くなります。いったん病気にかかると保険に入りづらくなるので、若い頃に一生安心な終身医療保険に入って備えておきたいもの。

みんなのほすピタる 総合医療タイプ(新・医療総合保険)

【プラン2】

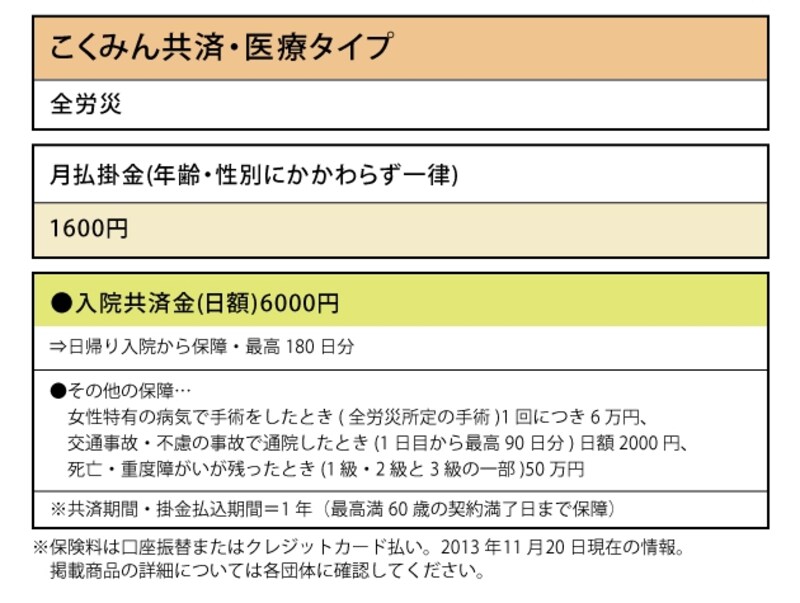

専業主婦・30歳。子どもが生まれたばかりで最低限の保障を確保したい

幼い子どものいる母親には、イザというときに、子どもの養育費を確保するための死亡保障と、自分が入院したときの医療保障が必要です。死亡保障は、子どもが成長すると保障は必要なくなるので、定期保険を利用します。保険金額は1000万円くらいでいいでしょう。保障期間は、子ども自身が自分の身のまわりのことができるようになるまででいいので、10年から15年です。10年満期・15年満期の定期保険を利用するか、1年ごとに保障額の見直しができる1年満期を利用します。このプランも、保険料は月1000円台です。

1年組み立て保険

こくみん共済・医療タイプ

次ページは、子どもが増えた、自営業で心配な人におすすめの保険です!

取材・文/小川千尋(ファイナンシャル・プランナー)