社会人になったら、まず、医療保険に入る

社会人になったら保険との付き合いスタートしましょう

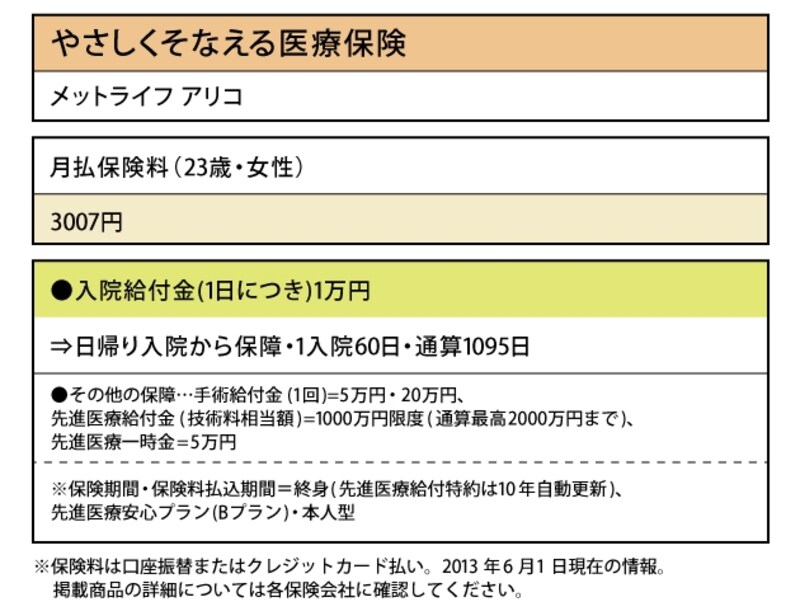

保険との付き合いのスタート時点で、入院日額1万円の終身型の医療保険に入るのが理想。保障内容は入院と手術、先進医療があればOK。このプランに入れば、この後、ライフスタイルが変わっても、入り直しや追加加入の見直しをしなくてもすむ可能性大です。もし、入院日額1万円のプランでは保険料負担がきつければ、入院日額5000円でも構いません。

女性は、特に妊娠・出産関連の病気で入院・手術が必要になることが想定され、妊娠が発覚してからでは保険に入りにくくなるので、早めに入ることをおすすめします。

なお、女性特有の病気入院の保障が厚い女性専用医療保険を利用するという選択肢もあります。

●例えばこんな保険

最初の保険は終身医療保険を

結婚したら死亡保障も必要に!

結婚したら、医療保障はもちろんですが、死亡保障も必要になります。医療保障の考え方はシングルと同じです。死亡保障は、自分が死亡したときにパートナーにお葬式代などで迷惑をかけないためのものなので、夫・妻ともに500万円程度でOKです。ただ、最近は少なくなっていますが、妻が結婚を機に仕事を辞めて専業主婦になった場合は、夫死亡後に生活を立て直すまでの生活費として500万円をプラスした1000万円程度を用意しておいてあげましょう。プラン例の死亡保障は1000万円のケースです。結婚したばかりの夫婦は、数年以内に子どもができて死亡保障を増やす見直しが必要になることが多いので、結婚時点で入る保険は1年または10年などの短い満期の定期保険を利用します。

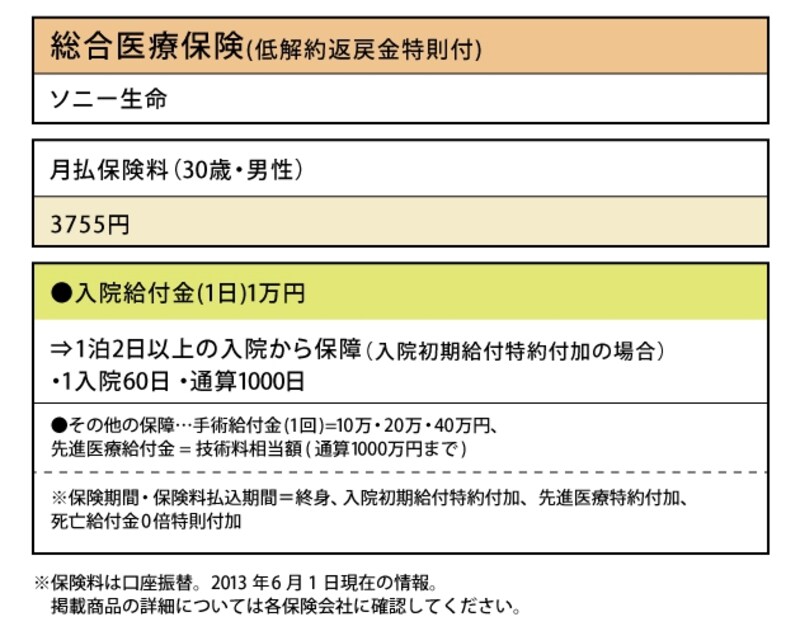

●例えばこんな保険の組み合わせ

結婚した人の死亡保険

結婚した人の医療保険

次のページでは「子どもが生まれた人は無保険から脱出を!」を解説します

取材・文/小川千尋(ファイナンシャル・プランナー)