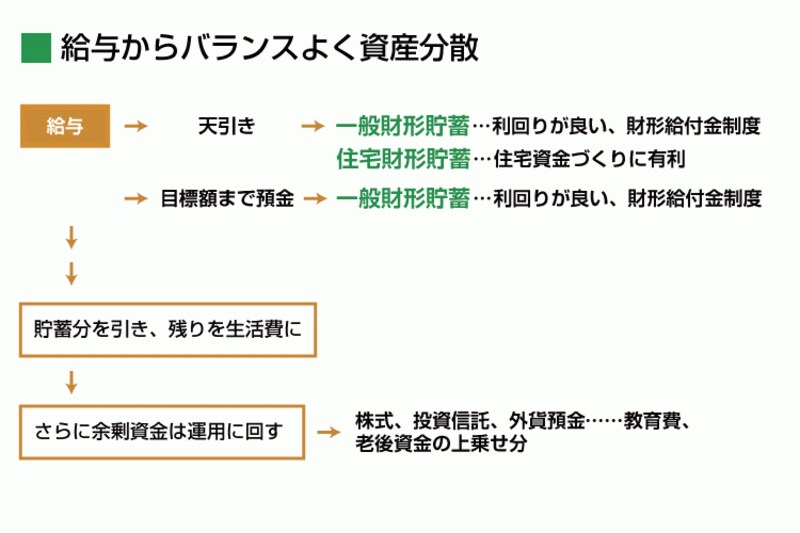

貯蓄のベースは財形貯蓄、普通預金に年収1年分の備えも

子どもは生まれたばかりで、当面は夫の収入だけで家族を支える。中岡孝夫さん(仮名)のご一家も、そんなごく一般的な若いファミリー世帯です。それでも貯蓄率は年収の30%。社宅住まいという利点はあるものの、やはり立派な数字です。中岡さんの特徴は、安全性商品と投資性商品でバランスよく資産形成しているという点でしょう。まず、安全性商品として活用しているのが、給与天引きの一般財形と住宅財形の2本の財形貯蓄。給与から真っ先に引かれるため、確実に貯められます。

中岡孝夫さん(仮名) 年齢/30歳 職業/会社員 愛知県名古屋市/社宅 家族構成/妻(30歳)専業主婦、長女(0歳)

「加えて、市中金利よりも有利で財形ならではのメリット(給付金や低利の融資制度など)を受けられるのも魅力ですね」

また、普通預金には絶えず、年収1年分をストック。超低金利の今、定期預金のわずかな金利より、「もしも」の備えとして流動性を重要視しました。財形貯蓄と普通預金の安全性商品で資産形成する一方、投資も行っています。毎月5万円、積み立てで購入している投資信託は5本。

「日本株は一般の株式投資で可能なので、その他の投資先、新興国の株式や債券、海外不動産などを投資信託で買っています」また、ボーナスなどで余剰した資金では株式を購入。ただし、「儲かりそう」「急成長しているから」といった視点ではなく、あくまで自分に身近な企業で商品やサービスが気に入っている銘柄をセレクトします。

「そういう銘柄なら、多少株価が下がっても気になりません。逆に、事業内容がよくわからないIT企業などは手を出さないようにしています」

中岡さんの家計 ※1子ども手当は現・児童手当

家族全員の証券口座で優待を無駄なくゲット

中岡さんのもうひとつの特徴が、家計管理で「無理をしない」ということ。やってみて自分に合わない倹約、節約術は長続きしないからです。したがって、「つらい我慢」よりも「お得」を家計に取り入れるよう工夫しています。たとえば、よく利用する店舗のカードポイントを効率よく貯めて、買い物券に換えていく。また、利用しやすい、家計にメリットのある株主優待も大いに役立ちます。「株主優待は保有株式数にある程度幅がありますから、家族全員分の証券口座を開設して、優待が無駄なく得られるよう各口座の保有株式数を調整します。結果、株主優待を3人分ゲットできるのでとってもお得ですよ」

今年、念願のマイホームを手にする予定の中岡さん。住宅ローンの返済がスタートすれば、貯蓄ペースは当然落ちるでしょうが、それでもバランスが良く、無理のない貯蓄スタイルはきっと保たれるはずです。

資産のベースは財形で。ムリしないように家計にオトクを取り入れる工夫も

◇中岡さんの貯蓄ポイント

・財形貯蓄などの天引き商品で強制的に積み立てをしていく

・投資は積み立てがしやすく、分散投資が手軽にできる投信積立をメインに

・家計管理は「無理」をするより「お得」を目指す

取材・文・撮影/清水京武 監修/深野康彦(ファイナンシャル・プランナー) イラスト/竹松勇二