根本から家計を見直してみよう

~貯蓄可能な家計にするFP深野さんが考える4つのポイント~

ボーナス依存をやめる、見栄を捨てるなど貯まる家計にするコツはたくさんあります

それが可能なら、貯蓄額は必然的に増えていくはずです。 では、現状で収入アップが望めない場合はどうするか。家計を見直し、支出を減らすしかありません。その努力は毎日している、という人も少なくないでしょう。しかし、自分のことだからこそ、逆に見落としている部分があるかもしれません。深野さんは、効果的に実践するためのポイントとして、以下の4点をあげます。

●その1/ボーナス依存からの脱却

すでにボーナスを生活費に組み込んでいる。毎月の生活費の赤字をボーナスで補てんしている。それでは、なかなか貯蓄は増えません。また、そういったボーナス依存はリスクをともないます。思い出してください。2008年9月のリーマンショック。あの余波で、ボーナスがゼロになった企業がいくつあったか……。ボーナスは給与よりはるかに振り幅が大きいのです。幸いにも自分の通帳に振り込まれたボーナスは、基本的に貯蓄にまわす。必ず全額を、とは言いません。ときには息抜きも大切。たとえば、1割は家族で楽しむために使うといったルールを決め、残りはきっちり貯蓄することが大切です。

●その2/一度、見栄を捨ててみる

生活の中で、見栄で購入してしまっているモノがあるかどうか、点検してみましょう。何から何まで質素倹約とは言いませんが、そういう意識で見回すと、自分のまわりに見栄を捨てれば不必要だったモノが見つかるかもしれません。

また、見栄は物欲だけではありません。いわゆる、お受験もそのひとつ。子どもを私立の小学校や中学校に入学させることを一概に「見栄」と決めつけはしませんが、もし、私立に通わせることで家計が毎月赤字続きとなるなら、はたしてそれが家族にとっていいことなのか。周囲が私立だから、自分の子どもも……。そういう意識での私立進学は決してススメられません。

●その3/家族の協力が不可欠

家計の見直しは1人ではなかなか実現しません。家族が個々に、支出の無駄をなくすという意識を持ち、協力し合うことが重要です。たとえばクルマ。地方なら、一家に2台、3台の所有はめずらしくありません。それを1台にすることは何かと不便を強いられるでしょう。それでも家族で協力し合えば、それも可能かもしれません。都心に住んでいるなら、クルマを手放すという選択肢もあるはず。必要なときにはカーシェアリングやときにタクシーを利用しても、マイカーの維持費よりは十分安上がりなはずです。

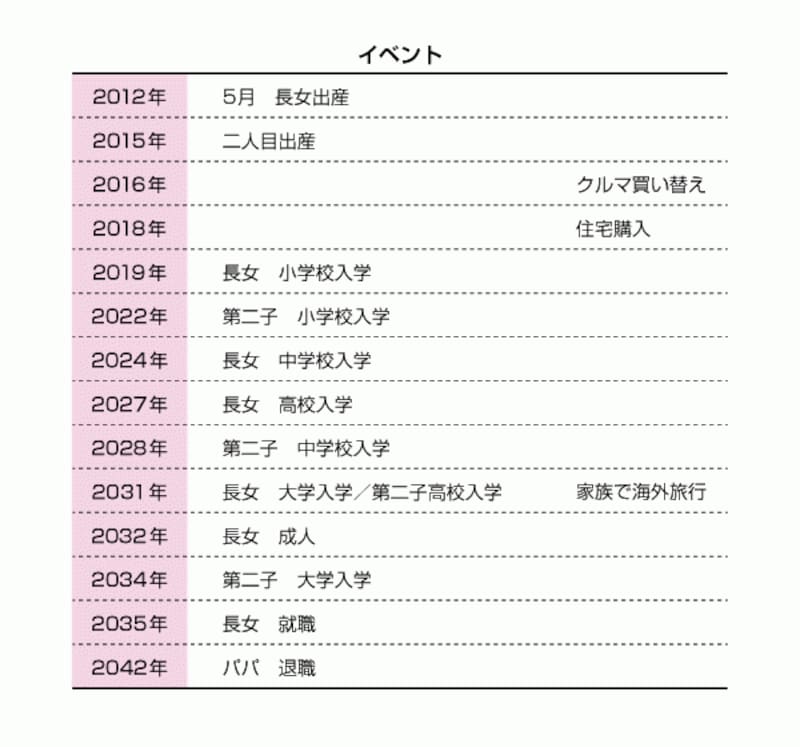

●その4/ライフイベント表を書いてみる

貯蓄もそのための家計管理も、大事なのは計画です。「何とかなるだろう」では何とかならないのが、世の常です。無計画がもっとも怖いということを覚えておきましょう。計画のために必要となるのが、我が家のライフイベント表。

イベントを時系列で把握し、そのためにいくら必要かを知っておく

子どもの進学や住宅購入、クルマの買い替えなどが何年後なのか。それらイベントを時系列で把握し、そのためにいくら必要かを知っておく。資金計画はそれが基本となります。もちろん、人生は予定どおりに進みません。予定変更もあるでしょう。それでも事前の計画とその準備があれば、いざというときにも慌てません。無計画に過ごすのとでは数年後に大きな差となるのです。

【関連記事をチェック】

1年間で100万円貯める方法、そのコツを総ざらい

いよいよここからは実践編! 地道にコツコツこそが貯蓄の達人への道です

取材・文・撮影/清水京武 監修/深野康彦(ファイナンシャル・プランナー) イラスト/竹松勇二