株式口座は目的別に分け、通勤時間は勉強に費やす

独身なのでリスクを取れるだろう……。そう考えた32歳の会社員、藤田慎二さん(仮名)。毎月の余剰資金のほぼ全額、投資商品を買っています。「投資はもちろん資産を増やす大事な手段ですが、同時に趣味でもありますね」と言います。したがって、その運用スタイルも独自の創意工夫が見て取れます。

藤田さん(仮名) 年齢/32歳 職業/会社員 千葉県在住/実家 家族構成/父(65歳)、母(62歳)

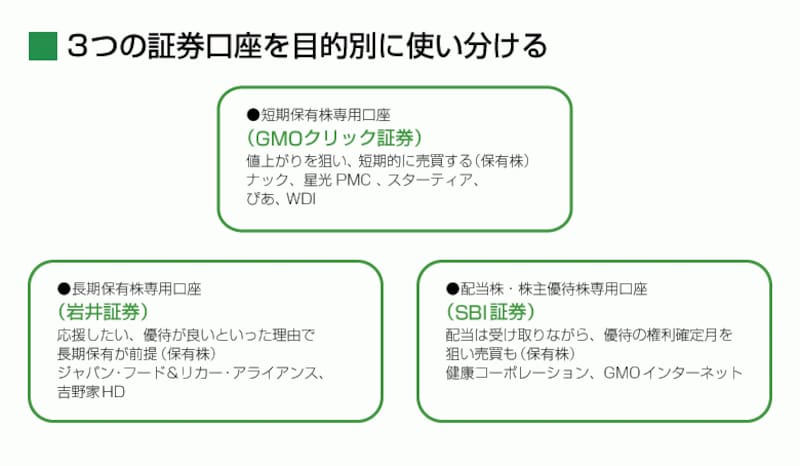

まず株の口座は3つに分け、短期保有用と配当・株主優待用、そして長期保有用と、その目的を明確にし、管理しやすくしています。また、口座を持つGMOクリック証券の株を保有し、その株主優待である売買手数料上限5000円までの返金を利用するなど、コスト削減も忘れません。

勉強にもひと工夫。片道1時間半の通勤時間は「会社四季報」の熟読とスマホによる株価チェックや情報収集のための貴重の時間。帰宅後は集めた情報をノートにまとめます。「銘柄探しのプロセスが楽しいし、見つけた銘柄が値上がればそれこそ二重の喜びです」

藤田さんは3つの証券口座を目的別に使い分けている

短期売買でもっとも多いのは、配当や株主優待の権利確定日の2~3カ月前から購入し、1週間前ごろに売却するというパターン。ここ半年でラウンドワン、富士電機、ジェイ エフ イーHD、パルコを売却し、この4銘柄で7万1000円の利益を出しています。「それでも投資はあくまで生活費、貯蓄の余剰資金で行うのが原則。私もそうでしたが、投資もいきなりではなく、最初は貯蓄に集中する。ある程度貯蓄ができれば、投資に対するリスクも軽減されますからね」

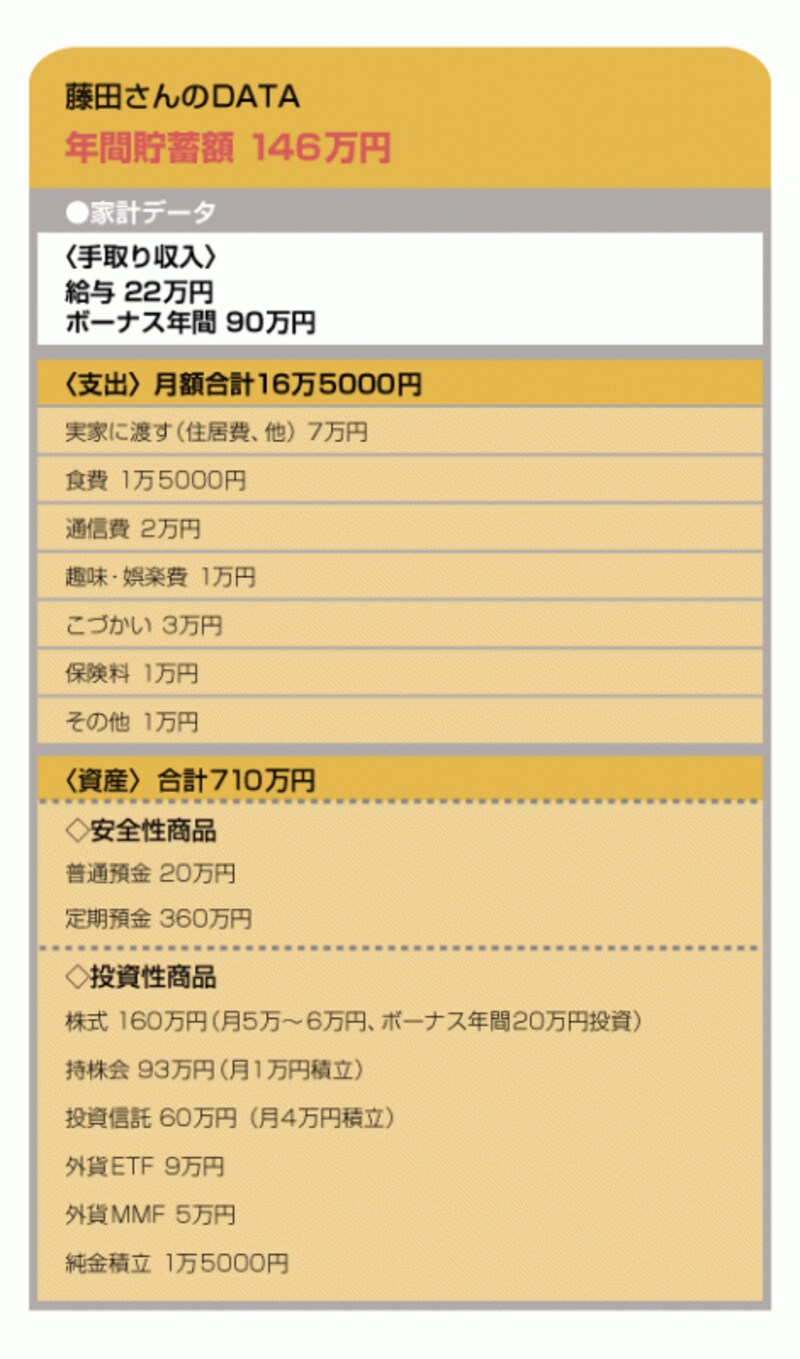

これが藤田さんの家計。手取り金額は4年前から下ってしまったが、きちんとした家計管理で「増やせる」家計に

あえて買い物はカードだけにすることで支出を抑える

実は、藤田さんは4年前に転職し、年収が200万円も下がってしまいました。しかし、それをキッカケとして、自分の生活習慣を見直し、結果、転職前よりも格段に生活費を抑えることができたのです。年間150万円近くの投資を可能にしているのには、そういった日々の節約が支えているわけです。では、具体的にどんな改善をしたのでしょうか。まず、外食一辺倒だった食生活を改善。お昼は会社にお弁当を持参。休日遊びに行く場合、通勤定期券が使える範囲に限定しました。たまの外食も株主優待に限る徹底ぶり。日常生活の買い物は、すべてポイントが得られるカードでしか買わない。ただ、ポイント欲しさに余計に買ってしまうという心配も……。

「カードの引き落とし日が毎月27日。給与が出たらすぐに引き落とし専用口座に入金しないといけません。したがって、カード利用も自然と制限されます。それにカード支出が増えると投資できる金額が減ってしまいますから、自然と節約するようになるんです」

◇藤田さんの貯蓄ポイント

・株は目的別に効率よく口座管理を実践

・カードを上手に利用しポイント獲得と家計管理を実現

・自分の生活習慣を省みることでより無駄が削減できる

2つの副業かけもちで年間194万円貯めた前島さんの貯蓄テクニックとは?

取材・文・撮影/清水京武 監修/深野康彦(ファイナンシャル・プランナー) イラスト/竹松勇二