口座は1つでOKですか?

銀行口座はいくつ持っていますか?おい金を貯めたいのなら、貯金専用口座があるといいですね

給与が入ってくる口座と、生活にかかるお金をやりくりする口座を同一にすると、手間もかからず楽ちんかもしれません。自分の資産も簡単に把握できます。ただし、その口座を利用してお金を貯めるのは実は困難なのです。

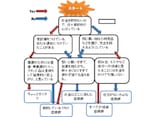

1つのみの口座を利用して生活費をおろしていくとなると、必然的に貯金は“残し貯め”、つまり「後取り貯蓄」になります。

後取り貯蓄は、よっぽど強い意志がないと貯まりにくいものです。「毎月5万円貯める」と決めていても、自由に出し入れできる口座にそのお金が残っていたら、給料日前で家計が苦しいときなどは、使ってしまいたくなるでしょう。

貯蓄専用口座を作ろう

意志が弱いと自覚している方には、「先取り貯蓄」が確実です。収入の中から決めた金額を「絶対に手を付けない口座」に移します。その口座は、自動で天引きされる「積立定期」を利用したり、普通の口座でも構いません。先取りした金額は、初めからなかったものとして生活のやりくりを考えましょう。貯金生活では、貯蓄用の口座を最低1つは持つことが望ましいです。お勧めは目的の数だけ口座を持つこと。生活費の口座のほか、教育費を貯める口座、旅行資金を貯める口座、マイホーム資金を貯める口座など目的を持った貯蓄を進めるための口座です。極端に多くなければ、十分管理できますね。

私自身も4つの銀行口座を持っています。1つは生活にかかるお金を出し入れする生活口座。ほかに、貯金口座としての定期預金口座、投資用口座としての証券会社の口座、そしてお楽しみ用口座としてネット銀行の口座もあります。それぞれの口座の銀行は異なり、いくつもの金融機関と関わることになりますが、別段それで混乱することはありません。

金利よりも付加価値・手数料が安くなる銀行を探せ!

生活用の口座は、日頃よく使うお金を管理する口座で、冠婚葬祭などの急な出費をまかなうためにも使います。一番よく出し入れするので、口座は普通口座とし、利用しやすい場所にATMがある銀行がベストでしょう。生活口座は、普通預金は非常に低金利なので、お金を貯める口座ではなく、お金を一時的に置いておく場所と考えましょう。定期預金の金利もそれほど良いわけではありませんが、簡単にお金に手を付けられない仕組みを作るために、貯蓄用口座として準備します。普通口座でもよいのですが、まとまった金額になってきたら定期預金にするとか、あらかじめ積立定期にするなど簡単に引き出せないようにしておく方がいいでしょう。

このように、口座は目的別に口座の種類を変えていきます。金利がよくない現在ですので、利息による利益は期待せず、付加サービスのような、どれだけ便利に、金銭的負担を少なく利用できるか、という点に注目します。今は多くの銀行で利用条件などにより振込手数料を低減、もしくはゼロにするサービスなどを行っています。