夫婦2人分で必要な保障を月1万円台で準備できる

夫婦で月1万数千円なら、それほど高負担ではないのでは?

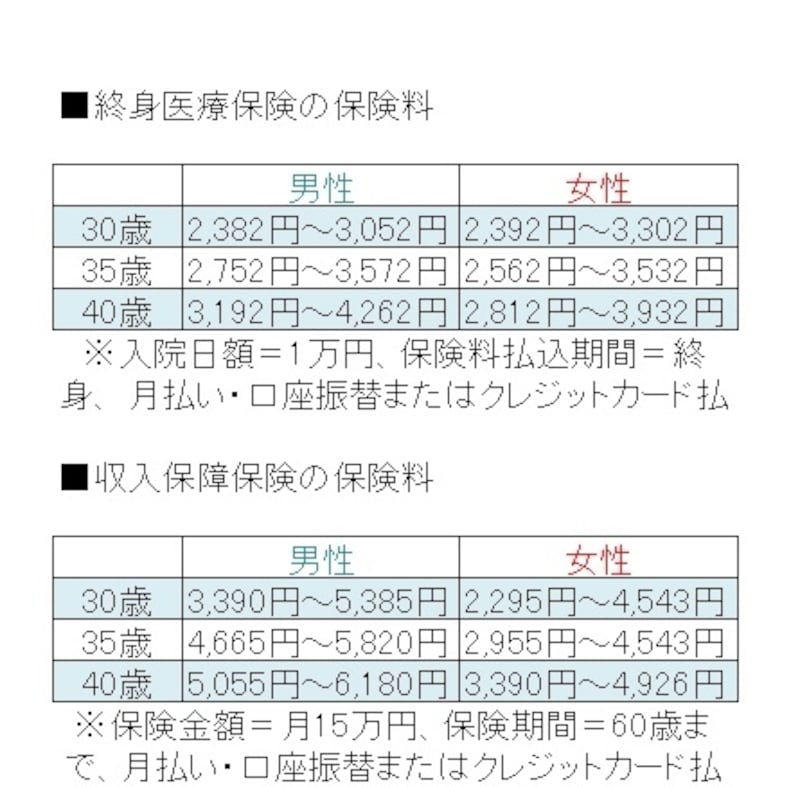

保険料が比較的安めの保険商品を4つずつピックアップし、安い保険料から高い保険料を記載しています。

表の保険料を参考に、我が家の年齢の保険料を推測してください。

この保険料表から、30歳と40歳の夫婦で、職業の違いによる組み合わせのパターンを抜き出してみました。

■夫は会社員(30歳)・妻は専業主婦(30歳)

夫の収入保障保険の保険料 約3400円

夫の終身医療保険の保険料 約2400円

妻の終身医療保険の保険料 約2400円

→合計 約8200円

夫は医療保険と収入保障保険を合わせて約5800円、妻は医療保険だけで約2400円。専業主婦家庭なので、妻の死亡保障はなくてもいいということで、医療保険だけにしてみました。保険料合計は夫婦2人分で約8200円です。もし、妻にも死亡保障が必要ということで、1000万円・保障期間10年の定期保険を組み合わせても月1000円程度プラスされるだけです。

■夫は会社員(40歳)・妻は会社員(40歳)

夫の収入保障保険の保険料 約5000円

夫の終身医療保険の保険料 約3300円

妻の収入保障保険の保険料 約3400円

妻の終身医療保険の保険料 約2800円

→合計 約1万4400円

共働きで、妻にも夫と同じくらいの死亡保障が必要なケースです。夫は医療保険と収入保障保険を合わせて約8200円。妻は約6200円です。夫婦の保険料を合計すると約1万4400円です。

この2つのパターンを見ると、夫婦の保険料は月1万~1万数千円で済みそうなことがわかります。夫が自営・自由業の場合は必要な保障額が高くなるので、夫婦合わせて月2万円くらいは見ておいたほうがよさそうです。

皆さんのケースではどれくらいになりそうか、表でチェックしてみてください。そして、その保険料を最後まで払っていけそうか検討を。もし厳しいと思ったら、医療保険の入院日額を5000~7000円に下げる、収入保障保険の月額を2万~3万円下げるか保障期間を55歳までなど短くすることで、保険料を軽くしていきます。

保障額を下げるのは不安かもしれませんが、ムリして加入し、途中で息切れして解約せざるを得なくなったら元も子もありません。

なお、収入保障保険には、健康状態や喫煙状態で保険料が安くなる「リスク細分型」という保険料率を取り入れた商品があります。条件に該当すると保険料が安くなるので、保険料を節約したい人は、この種類の商品も検討するといいでしょう。