借入期間は収入の変わり目を意識

住宅ローンは、定期的な収入から返済するものです。会社員であれば、定年をひとつの目安とするなど、自身の収入の変わり目を意識した選択を心がけましょう。

但し、家計には余裕のあるときと、厳しいときがあるのは事実です。家計の厳しいときに返済が滞ってしまうようなことを避けるためにも、少し長めに組むことは検討してもいいでしょう。もちろん、長めに組んだ分について返済できる見込みを立てておくことが肝心です。

金利は金利上昇を見込んだもので試算

住宅ローン借入額の目安をつかむ上で、はじめから低い金利を設定しないようにしましょう。金利が上昇する可能性を見込む必要があるからです。金融機関も、審査を行うときには、貸出金利ではなく、審査用の金利を用いるのが一般的です。住宅ローン借入額の目安を表で把握しよう

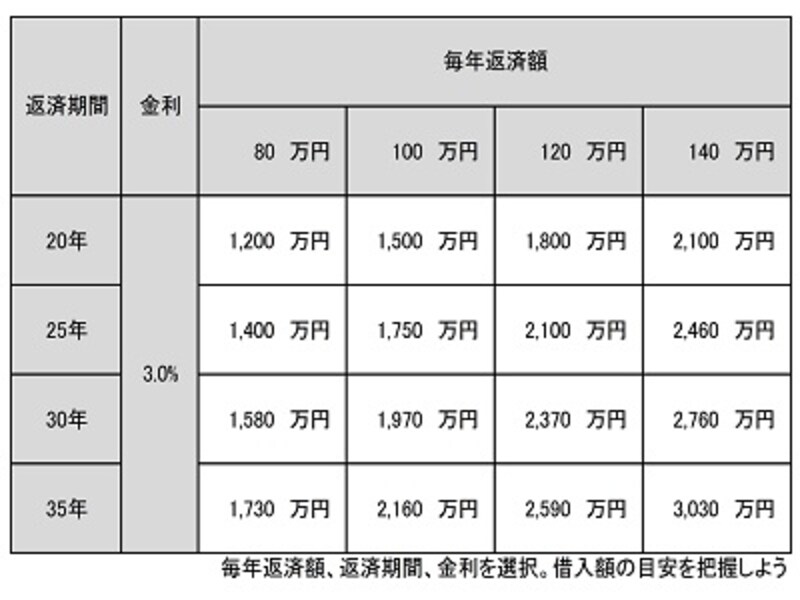

下表で、「毎年返済額」「返済期間」を選択すると、住宅ローン借入額の目安を把握することができます。毎年返済額はステップ2で計算した無理ない金額を、「返済期間」は自分の収入の変わり目を意識してください。「金利」はいったん3.0%としています。

目安額の把握ができたら、あとは調整をおこないながら、自分にあった借入額を決めましょう。

無理ない住宅ローンの借入額が把握できたら、ついにあなたが買えるマイホーム価格がでます。