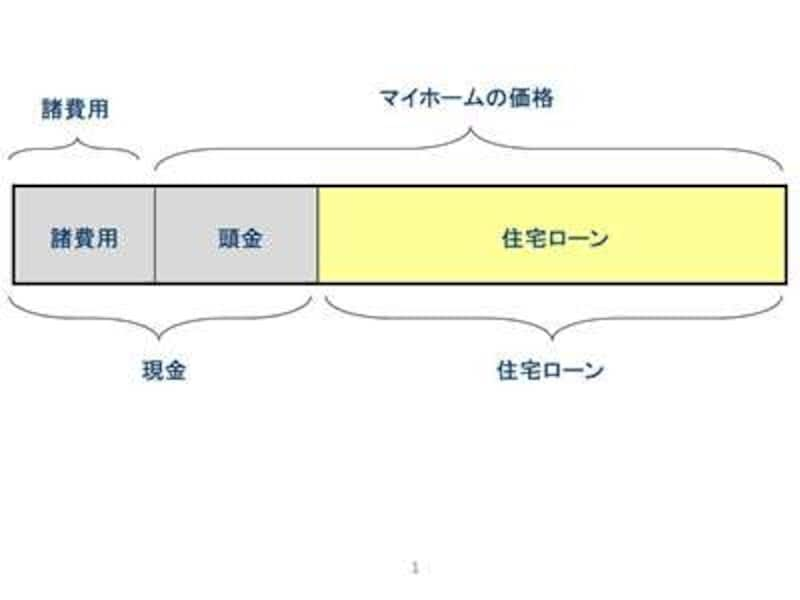

現金と住宅ローンでいくら準備できる?

マイホームのお金は、「現金」と「住宅ローン」で準備します。現金については、「無理なく捻出できる金額」だけを予算に加えましょう。住宅ローンについても、「無理なく」がポイントです。背伸びをしないで借りられる金額をじっくり検討してください。これらを合計したものが、マイホームを取得するにあたっての総予算になります。

「いくら必要か」からスタートするのは危険!

中には、「この物件を手にいれるために、いくら必要か」から、資金計画をスタートする人も見られます。モデルルームなどを見に行って、「とりあえず」資金計画を出してもらったりするケースでは、まず、「マイホームの価格+諸費用」から、マイホームを取得するための総予算を算出。そのうえで、現金で賄えない部分をローンに頼るということになりがちです。この方法をとると、「マイホームの価格」から資金計画がスタートすることになってしまいます。資金計画は「いくら必要か」ではなく、「いくら準備できるか」から始めたほうが安心です。あくまでも、本人に基準があるため、背伸びし過ぎる心配がありません。

「マイホームの価格」を把握するための第1ステップとして、まずは「頭金にあてられる額」を計算してみましょう。