支払利息を減らす工夫をしよう

住宅ローンを借りる際、「できるだけ総返済額を少なくしたい」と、誰もが思うでしょう。そのためには、支払利息を減らす工夫をしなければなりません。本コラムでは、金利が低いことの効果を確認します。住宅ローン返済額は元金と利息の合計

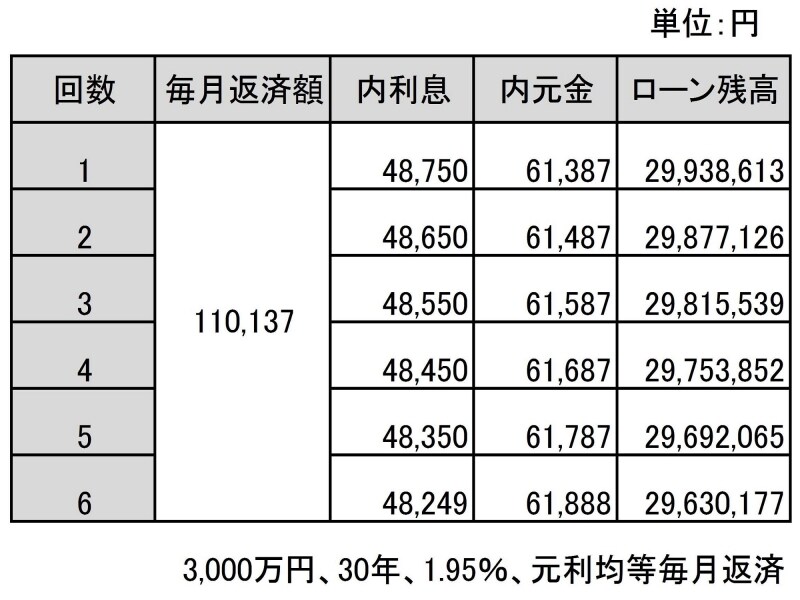

住宅ローン返済額は、利息部分と元金部分で成り立っています。表は、3000万円を30年、1.95%(※)で借りた場合の、1回目から6回目までの毎月返済額と、その内にしめる利息と元金の額です。元利均等返済のため、毎月返済額は一定ですが、返済が進むにつれて、利息額は減って、元金額は増えていくことがわかります。

(※)A銀行2015年4月における10年固定の金利。借入期間中、店頭金利より1.50%引き下げ

借入額・金利・期間が利息を決める

利息を計算するためには、借入額(ローン残高)・金利・期間の3つを掛け合わせます。例えば、1回目の利息は、まだ返済がいちども終わっていないので、借入額である3000万円に、年利1.95%をかけ、それを1/12する(=1カ月あたりになおす)ことで算出できます。3000万円×1.95%×1/12=48750円

借入額・金利・期間の3つの要素のうち、ひとつでも大きくなれば、利息の負担は増えるし、小さくなればその負担が減ります。借入額が決まっているなら、金利を低くしたり、期間を短くしたりすることで、利息を減らすことができます。結果として、総返済額を少なくする効果もあるわけです。

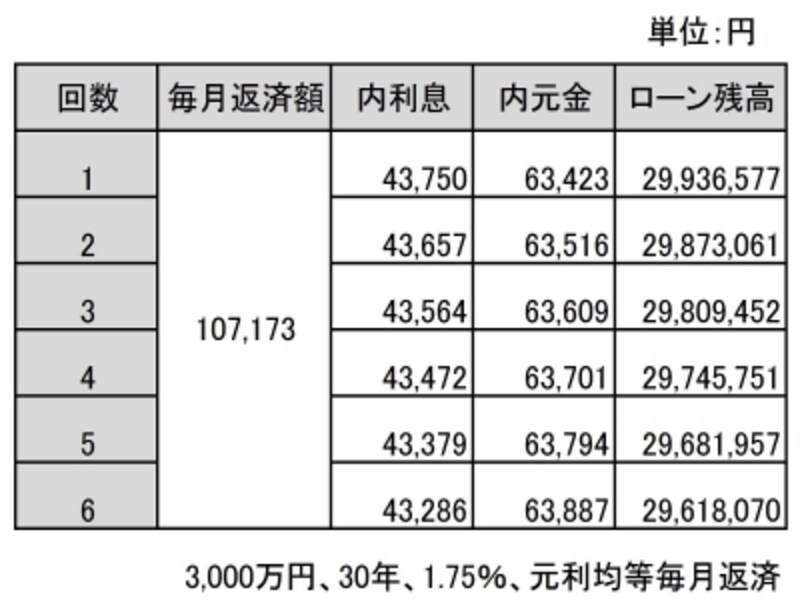

金利が低いと総返済額は減る

金利を0.2%下げてみましょう。1.75%にして試算すると、返済額の内訳は以下のようになります。半年間に支払う利息だけでも、約3万円少なくできることがわかりますが、10年間では、その差が約54万円にもなります。

ところで、現在は、金利が低いものほど、その固定期間が短くなっているため、金利上昇の可能性を考慮すると、やみくもに飛びつくことはできません。しかし、頭金を多く入れたり、インターネットから申し込んだり、金融機関との取引内容の見直したりで、金利が優遇されるケースもあります。

利息の負担を減らすことができれば、借入額を増やせるかもしれません。それができれば、マイホーム購入価格をあげることも可能になるでしょう。

では次に返済期間を短くすることによる、総返済額の軽減効果をみてみましょう。