一括購入のメリットとデメリット

時間分散は非常に大事

つみたて購入のメリットとデメリット

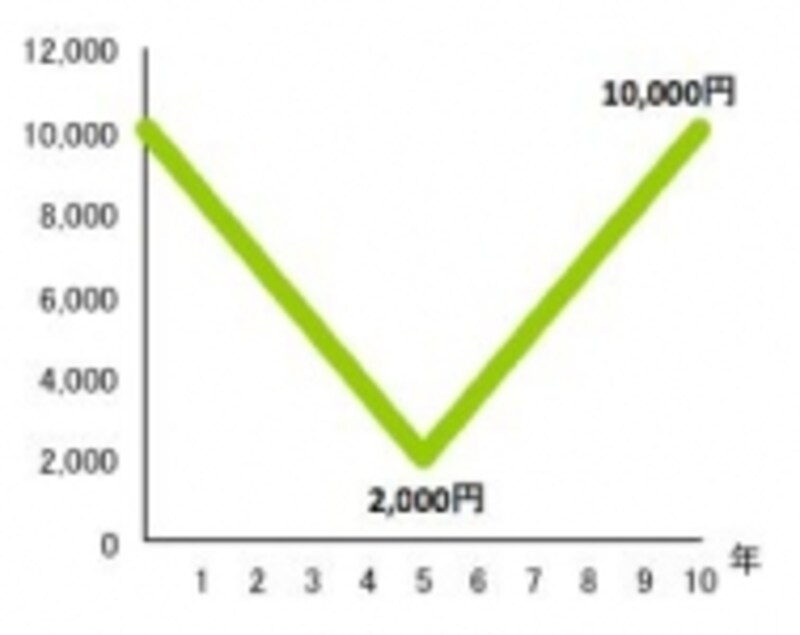

つみたて購入のメリットは、株安の衝撃を和らげてくれることです。毎月に時間分散をして定額を買っていくので、単価が安くなればその分だけ数量をたくさん買い付けることとなり、相場が下がり続けたときでも比較的容易に収益を築くことができます。たとえば、下のような株価推移のときでも立派に資産を増やすこことができるのです。もちろん、株価が一辺倒の右肩上がりであれば収益機会を逃すこととなり、そのこと(機会損失)はつみたて購入のデメリットです。

半値になっても儲かるつみたて投資

右のグラフは、株価が半分に下がっても元に戻るだけで資産は2.4倍になっているケースです。このように時間分散することで、どんな投資環境でも自主年金を作ることがだれにでも可能なのです。

自分にできるパターンで継続

一括とつみたてには一長一短があり、相場環境によって結果が異なってくるので、優劣は断定できません。しかし、投資する人の心理面を考えれば、タイミングを図らずに毎月コツコツと投資を続ける方が快適と感じる人が多いようです。若い人で一括投入する資金がないときには、毎月のサラリーからの余剰資金をひねり出して投入するしかないわけですから、つみたて購入に頼らざるをえません。どちらかしかできなくても問題はまったくありません。大事なことは、できることを続けることです。次のページは「若い人なら、複利を生かせば夢は大きく広がる」です。