子どもが独立すると死亡保障の役割は終わる

※老後に備えて医療保障をしっかりと確保して。

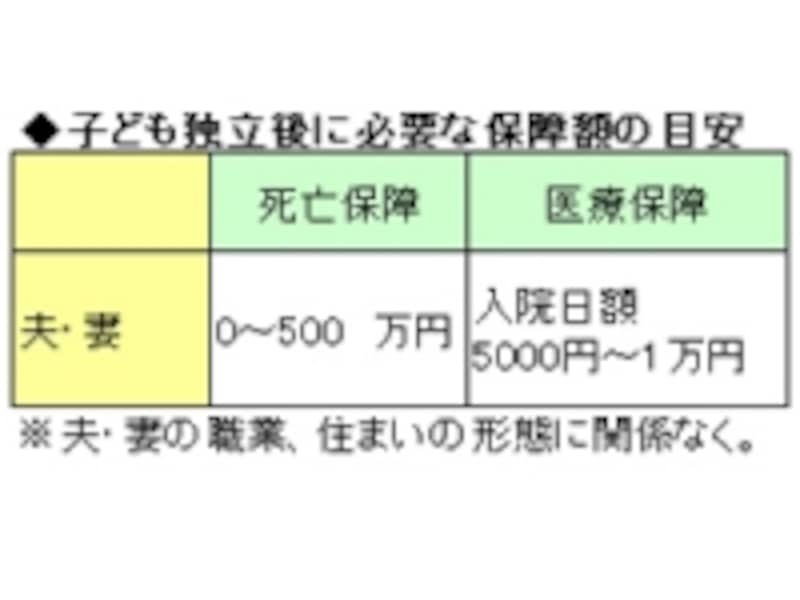

この年代になっていると、セカンドライフに備えた貯蓄はそれなりにできているはずなので、その貯蓄からお葬式代を賄うこともできます。このため、あえて保険で死亡保障を準備する必要はありません。定期保険で準備していて、満期までわずかなら、そのまま保障を終わらせて大丈夫です。

もし、終身保険で準備してある場合は、お葬式代と考えて継続しましょう。終身保険の金額によっては、年金や介護保障に移行できる場合もあるので、保険料の払い込みが終わる頃に保険会社に相談を。

医療保障を再点検して

一方、医療保障は、子ども独立後のほうが本格的に必要になってきます。このため、保険は、死亡保障から医療保障重視にシフトします。終身型の医療保険で入院日額5000円~1万円を準備できていればよしと考えます。ただ、医療保障の内容が古い場合は、新しい医療保険を追加する、あるいは入り直すといいでしょう。もし、すでに持病があって、普通の医療保険には入れないけれど、どうしても医療保険に入りたい人は引受基準緩和型の医療保険を検討しましょう。このタイプの医療保険は、健康告知の内容を緩やかにすることで、持病があっても加入できるものです。ただし、その分、普通の医療保険と比べて保険料は割高です。

ライフイベントごとに必要な保障について解説してきました。次のページからは、加入している保険が適当かどうかを具体的に確認する方法を紹介します。