医療保障はここをチェック!

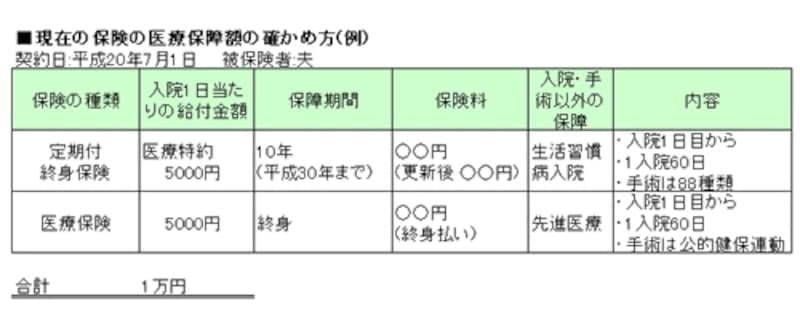

医療保障のチェックも、保険証券を見ながら、下表のように今の保険で準備できている内容を書きこんでいきます。その際の注意ポイントは以下の通り。- 夫・妻それぞれで同じ作業を行う

- 複数の保険に入っている場合は全部を合計する

- 内容欄には、入院に関することとして、入院何日目から保障されるか、1入院の保障日数は何日かを書き込む。手術は、保険会社が決めている88種類(88種型)か、公的健康保険が適用される手術が対象か(公的健保連動型)を書き込む。

※内容を整理してみると、どんな医療保障か見えてくる。

現在の医療保障がわかったら、下記のポイントをチェックしてください。

- ポイント1 入院日額は現在のライフスタイルの必要額を満たしているか

- ポイント2 保障期間のタイプは終身型か定期型(更新型)か

- ポイント3 入院は何日目から保障されるか

- ポイント4 手術は88種型か、公的健保連動型か

- ポイント5 入院・手術以外の保障はどんなものかあるか

4は、公的健保連動型のほうが給付を受ける際の納得感は大きいと思われるので、88種型に加入している人は見直しを考えて。5は、先進医療の保障があればよしと考えますが、ガンや生活習慣病、女性特定疾病など、気になる病気の保障を手厚くしたい場合はその保障があってもかまいません。これら、1~5のポイントを総合的に考えて、見直したほうがいいか判断します。

医療保障を定期付終身保険などの特約でつけていると、10年などの一定期間ごとに保障が更新され、80歳(商品によっては終身)まで継続できます。が、更新ごとに保険料が上がっていきます。この形で医療保障を準備している人は、終身タイプの医療保険に入り直したほうがいいでしょう。

医療保障はこう見直して

医療保障額(入院日額)が少ないケースの増やし方には、次のような方法があります。まず、今、加入している医療保険が定期型の場合は、その保険はそのままにして終身型をプラスする方法と、終身型に入って今の保険は解約する方法です。前者は、今の定期型は一時期の上乗せと考えて、更新時に更新しないか、65歳くらいまで継続します。今の医療保険が終身型の場合も、その保険はそのままにして終身型を追加する方法と、別の終身型に加入し直して今の保険は解約する方法があります。

入院日額が多すぎる場合の減らし方は、1本の保険だったら一部減額をします。複数の医療保険に加入していたら、1本を解約します。