企業年金のしくみ

各企業年金の特徴は?

現在、代表的な企業年金制度には以下のような制度があります。

- 厚生年金基金

- 確定給付企業年金

- 確定拠出年金

中小企業退職金共済は、加入基準が業種ごとに従業員数・資本金により定められています。中小企業退職金共済は新規加入した企業や掛金を増額した企業に国から掛金の一部が助成されるメリットがあり、掛金も全額会社負担です。将来年金の請求するときは勤務していた企業ではなく、中小企業退職金共済事業本部に直接請求します。

それでは、この2つの制度以外の企業年金制度のしくみをみていきましょう。

1.厚生年金基金

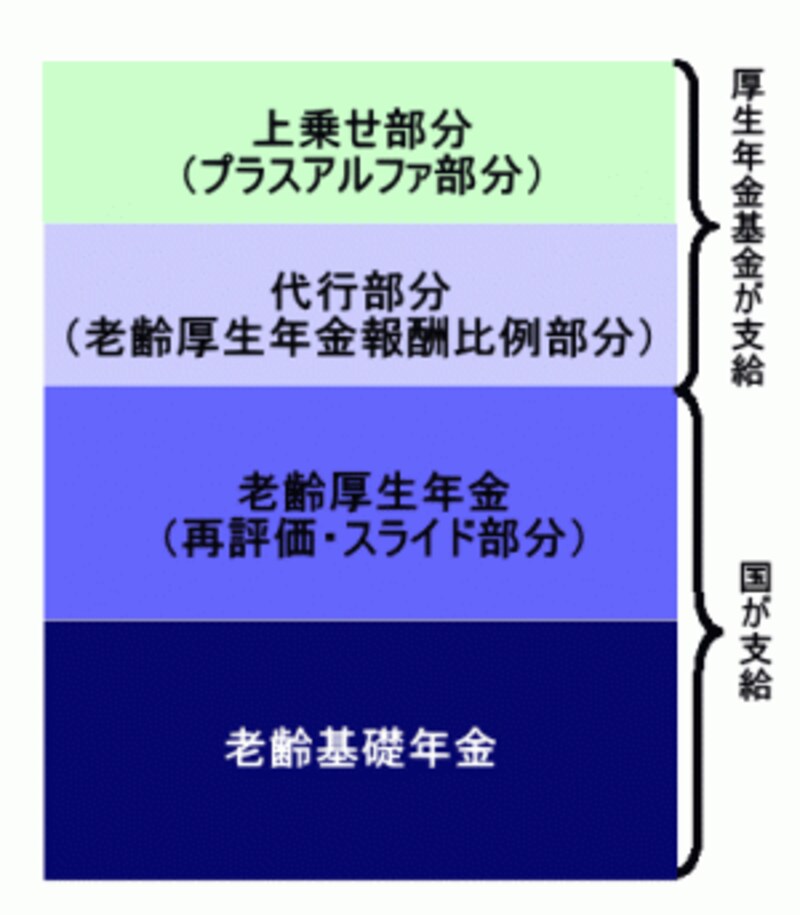

厚生年金基金は昭和40年に制度が設立され、高度経済成長とともに多くの企業に導入されてきました。厚生年金基金には、他の企業年金制度にはみられない厚生年金の一部を運用・支給する「代行部分」を持っています。

代行部分の運用・支給には法的な規制が設けられており、以下の条件を満たす必要があります。

・老齢厚生年金の報酬比例部分を代行すること

老齢厚生年金のうち、報酬比例部分に相当する年金の一部は厚生年金基金が国に代わって支給します。国が支給するのは、過去の標準報酬(月)額を現在価値に割り戻す「再評価部分」と物価や賃金の変動に伴って年金の支給額を調整する「スライド部分」になります。

・基金独自の上乗せ給付(プラスアルファ)を支給すること

厚生年金基金は国に代わって厚生年金の保険料を運用し、老齢厚生年金の一部を支給することが認められているため、国の給付に上乗せする「プラスアルファ部分」の支給が義務付けられています。

厚生年金基金は厚生年金の保険料の一部を代行して運用できるので、高い利回りで運用できた高度経済成長時やバブル経済時には基金を持つ企業にとって大きなメリットがありました。ただし、バブル経済が過ぎてからは国が定めたプラスアルファ部分の支給水準や老齢厚生年金の支給水準を満たす利回りで掛金を運用することが難しくなりました。予定した利回りで運用できずに積立額が不足した場合、厚生年金基金は不足分をすべて企業が負担することになっています。このため、厚生年金基金が企業の負担となり、厚生年金基金は解散や代行部分の返上が進んでいます。

2.確定給付企業年金

制度が廃止される適格退職年金や代行返上する厚生年金基金の受け皿として平成14年に設立されたのが確定給付企業年金制度です。確定給付企業年金制度は、将来の年金額が決まっている年金制度ですが、厚生年金基金と違って代行部分を持たないため、掛金の運用利回りの設定基準や支給水準の決定を厚生年金基金より柔軟に行うことができます。一方、適格退職年金よりも年金の受給権保護が厳しく定められています。

3.企業型確定拠出年金

厚生年金基金や確定給付企業年金は、将来の年金額が決まっているため、目標とする掛金の運用利回りが設定されていて、目標の利回りに届かない場合の積立不足は企業が補てんしなければなりません。現在のような金融情勢では、積立不足の補てんが企業にとって負担になる場合があります。

積立不足が発生しない新しい年金制度として平成13年に導入されたのが確定拠出年金制度です。確定拠出年金は掛け金の運用方法を加入者自身が選択し、その運用結果により年金額が決定する年金制度です。会社員だけでなく自営業者やフリーランスも加入できる年金制度ですが、企業年金として導入できるのは掛金の全額を企業が負担する企業型確定拠出年金になります。

確定拠出年金は企業が負担する掛金を加入者自身の選択した方法で運用するため、同額の掛金を負担してもらっても運用成績により各自の年金額が異なる可能性があります。また、年金を受給するようになっても運用は継続して行わなければならないため、長期間運用を続けなければならない場合があります。

代表的な企業年金である厚生年金基金・確定給付企業年金・企業型確定拠出年金のしくみは以上のようなものです。次にこれらの制度の掛金と年金受給時を比較してみましょう。