そのポイントとは、

- 書類記入時の慣れによる盲点

- 書類提出時期の盲点

- 年末調整の処理項目ではないという盲点

以下、どういうケースが考えられるか整理してみましょう。

書類記入時の慣れによる盲点

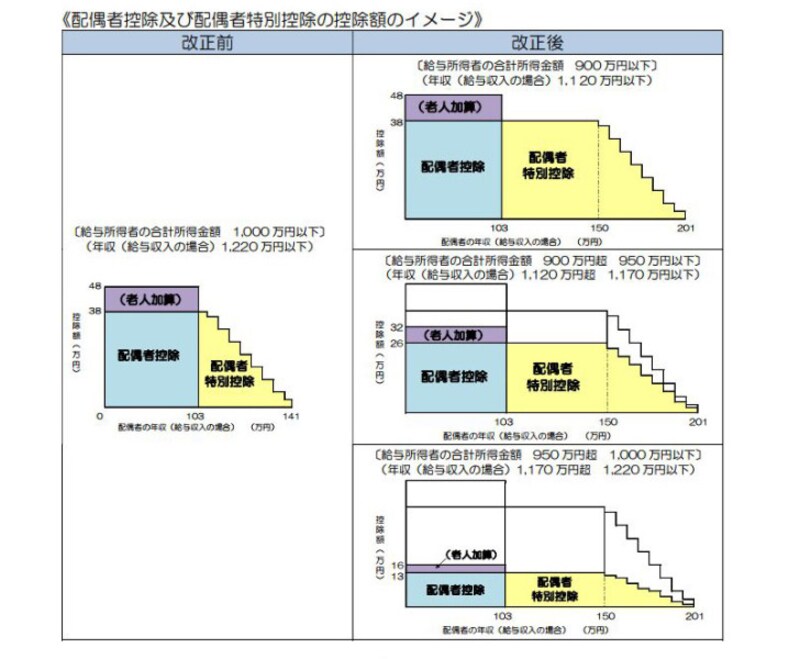

書類記入時の慣れによる盲点とは何でしょうか。年末調整の書類を提出するときに「昨年と同じように書いて提出」してしまう場合には、この盲点に気付かないことが多いといえます。たとえば、配偶者控除や配偶者特別控除の平成29年と平成30年では税制改正により大幅に変更となりました。

配偶者控除、配偶者特別控除の税制改正イメージ図 (出典:国税庁資料より)

納税者本人が給与所得者で年収が1120万円以下のケースでは、所得は900万円以下となりますので、配偶者のパート等の年収が150万円までは配偶者控除の対象にならずとも、配偶者特別控除として38万円の控除を受けることができます。

また、同様に、配偶者特別控除の適用枠も年収201万6千円未満に拡大されていますので、あきためずに「配偶者特別控除の適用を受けられるのではないか」と検討してみることが重要です。

扶養控除の適用にあたっても毎年、生年月日等で控除金額に変更が生じます。たとえば、年齢19歳以上23歳未満の人は特定扶養親族といって所得控除額が38万円から63万円に引きあがるのですが、平成30年年末調整(あるいは平成31年3月期確定申告)でいうと、平成8年1月2日から平成12年1月 1日までの間に生まれた人がそれにあたります。

年末調整実務では生年月日の記載により事務的に判断されることがほとんどでしょうから、扶養控除等(異動)申告書の記載にあたっては扶養親族に該当する年齢か?あるいは特定扶養親族に該当する年齢か?などを判断し「昨年がこうだから今年もこうだろう」という思い込みで記載しないことがポイントでしょう。

書類提出時期の盲点

ふたつめのポイントとして書類提出時期の盲点、つまり、スケジュール上の盲点に引っかかってしまうケースです。このケースでは、扶養親族の適用漏れが発生しているケースが高いといえます。通常の年末調整のスケジュールは、11月中旬:扶養控除等(異動)申告書や配偶者控除等申告書の等書類を配布

12月:配布書類を勤務先が回収

となり、その書類に記載されている内容に基づいて、年末調整の処理をすることになります。

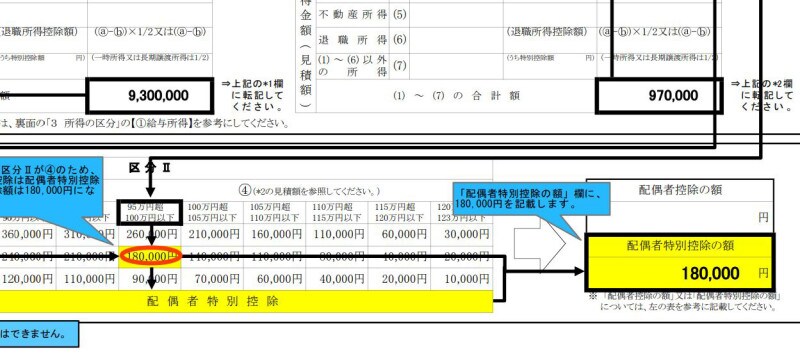

前述の配偶者控除や配偶者特別控除においては、下記、記載例にあるように納税者本人の所得状況、および配偶者の所得状況により5万円刻みで配偶者特別控除の適用額が変更になるのです。

夫の所得が930万円、配偶者の所得が97万円の場合の配偶者控除等申告書の記載例 (出典:国税庁資料より)

ですが、これらはいずれも11月下旬や12月上旬に判断しなくてはいけない見込み額です。

実際に年収や所得が確定するのは「年明け」なので、その金額によって配偶者特別控除の適用額が増える、あるいは配偶者特別控除の適用額が減る、という可能性が税制改正によって大きくなりました。

年末調整では処理できない項目も

年末調整の対象から外れてしまう所得控除項目があることも注意点のひとつです。代表的なパターンとしては医療費控除・雑損控除・寄附金控除の3つは年末調整では処理できないため、確定申告で対応する必要があります。また、住宅ローン控除の適用を受ける場合の1年目も、確定申告で対応することになるので、注意が必要です。このように、年末調整で処理できる控除と年末調整の処理項目から外れる控除とを区分しておさえておくことも重要です。つまり、説例を取りまとめると以下のような適用漏れが発生する可能性があります。

- 書類記入時の慣れの盲点→税制改正の変更点による所得控除の適用漏れ

- 年末調整提出時期の盲点→配偶者控除や配偶者特別控除が見込み額での記載

- 年末調整の処理項目ではないという盲点→雑損控除、医療費控除、住宅ローン控除の適用漏れ