『生涯収入で考えるマンション購入』にて、あなたの勤労による生涯収入を求めました。また、マンションを購入した場合を想定し、勤労収入を得ている期間に必要な住居費も試算しました。さてあなたの「生涯収入」と「住居費」のバランスはいかがでしたか。

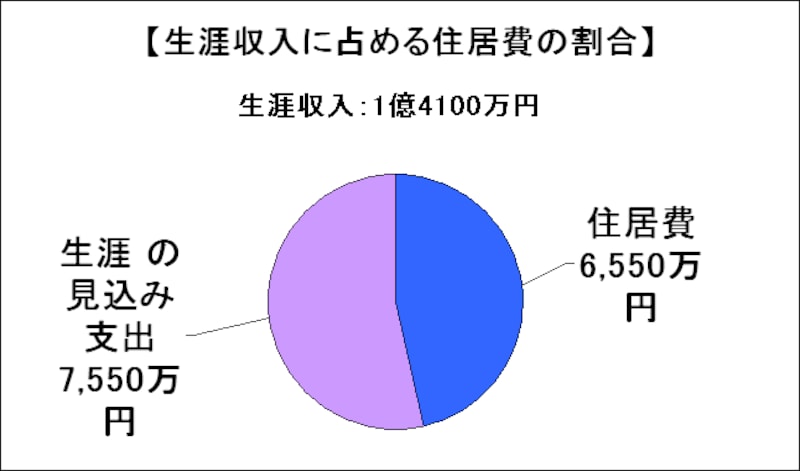

シリーズ(1)の例では、生涯年収に占める住居費の割合は、なんと半分弱。定年まで働いて稼いだお金の半分近くが、住居費に消えてしまうという予測結果でした。生涯収入の半分が住居費というのは恐ろしいことです。通常、住宅ローンの年収負担割合の目安は、年収の20~25%と言われています。諸費用や管理費・修繕積立金、リフォーム代などを含んで試算したとは言え、50%弱という結果は十分意識する必要があります。ところが、場合によっては、大きな問題が生じないケースもあるのです。

シリーズ(2)では、『生涯支出』にスポットをあてて、マンション購入を考えてみましょう。

生涯収入と生涯支出

|

| 「生涯収入-住居費」の残高で暮らせますか?生涯支出をまかなえますか |

■生涯収入-住居費≧生涯の見込み支出(豊かな生活に必要な予算)

上記の公式は、生涯収入から住居費を引き算した残りのお金で豊かで十分な生活が送れるケースを意味します。日々の生活費や、娯楽費などを「生涯の見込み支出(豊かな生活に必要な予算)」の金額内で賄うことが出来れば、理論上は「マンションを買ったがために生活ができなくなった」等の大きな問題は生じないことになります。さて、問題は逆の場合です。

※「生涯収入」及び「住居費」の試算については、ガイド記事『生涯収入で考えるマンション購入』を参照ください。

「生涯支出」を考える

「生涯収入-住居費」の残額で生活ができない予測が成り立つ場合は、大問題です。公式は以下のとおりです。

■生涯収入-住居費<生涯の見込み支出(豊かな生活に必要な予算)

「生涯の見込み支出(豊かな生活に必要な予算)」と表現しましたが、『豊かな』という基準は人それぞれですね。ここからは、「生涯支出」という言葉に統一して進めます。さて、公式にあてはめて試算するには、一生涯に必要となる支出金額を把握しなければなりません。生涯支出は次のような順番で求めます。

(1)現状の毎月支出を計算する(住居費は除く)

(2)現状の年間支出を計算する

毎月の支出×12ヶ月+その他支出(旅行代などのイベント費)

例:18万円×12ヶ月+30万円=246万円

(3)現状の年間支出が継続する期間を予測する

(4)将来の年間支出とその継続期間を予測する

(5)生涯支出を計算する

=現状の年間支出×継続期間+将来の年間支出×継続期間+その他の一時支出

いかがですか。(3)と(4)を求めるのが難しそうですね。シングルの方には「将来のことなんかさっぱりわからない」と言われてしまうことが多いのですが、確かにそうでしょう。そのような場合は、お勤めの方であれば、とにかく現在の支出が定年まで続く、と仮定し(3)と(4)をひとくくりにして計算してください。(5)の生涯支出を計算する際は、(2)や(4)に含まれない一時的な支出を加算します。例えば、5年に一度は少し贅沢な海外旅行をしたいと考えている場合は、定年までの海外旅行代金を盛り込みましょう。支出は、どちらかと言うと多めに見積もる方が安心です。

例:現在の支出246万円×35年(60歳-25歳)+560万円(その他支出)=9,170万円

(3)と(4)はどのような場合を想定しているかというと、「現在の年間支出は246万円だが、2年後にはお稽古事がひとつ終わるので、年間で20万円が減額となる」。あるいは「来年は車を買うので、ローン返済額の分だけ3年間は増額となる」、などのケースです。今の時点で予測できる限りの支出をピックアップします。

なお、生涯支出とは死ぬまでの、それこそ一生涯の支出を言いますが、シリーズ(1)の生涯収入で見てきたように、今回は便宜上、勤労収入を得る期間をベースに考えます。さて、あなたの生涯支出はいくらになりましたか?

では、次ページにて、生涯収入と生涯支出のバランスを確認しましょう。