【CONTENTS】

金融商品の保険会社が「モノライン」(1P目)

サブプライム問題表面化で、モノラインの業績が悪化(2P目)

そして格下げによってさらに事態は悪化も(2P目)

さまざまな企業や個人が救済を申し出(3P目)

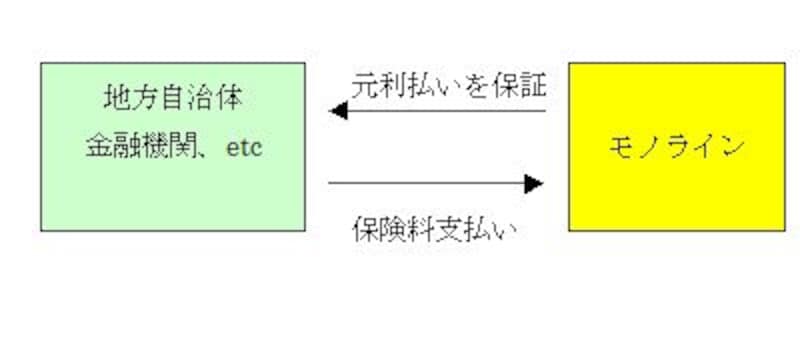

金融商品の保険会社が「モノライン」

|

| 自治体や金融機関が保険料を支払い、モノラインは不履行になった場合に元利を保証する。 |

一般の保険会社が自動車保険や火災保険などいろいろな保険を扱って「マルチライン(複数)」と呼ばれているのに対し、「モノライン」の保険会社は金融商品だけを対象にしているので「モノライン(単一)」と呼ばれています。

モノラインは、地方自治体が発行する債券である地方債や、金融機関が開発・販売する各種金融商品の保証が主な業務です。顧客である地方自治体や金融機関から保険料を受け取り、元利の支払いが難しくなった場合に、モノライン企業がその支払いを保証します。

世界市場でのモノラインは現在大手4社がアメリカ市場のシェアの90%を占めていると言われています。その4社とは、Ambac(アンバック)、MBIA、FGIC、FSAの4社です。

→次ページ。ではなぜ今モノラインが問題になっているのでしょうか?