株価が決まる仕組みとは?

株価は、イベントや業績によって、つねに変動しています。毎日のように、目まぐるしく変化する株価。ここで質問なのですが、実際のところ、あなたは株価がどのように決まっているかご存知でしょうか?初心者の方はなんとなく理解している方も多いでしょう。しかし、詳しくは知らないという方が殆どではないでしょうか。こういった基本知識を知らないと、「買いたいと思ったときに株を買えない」「不利な価格で株を買ってしまう」など、損をする危険性があります。そうならないためにも、本記事を読んで、株価が決まる仕組みをしっかりと理解しておきましょう。実は、日本株市場では、「板寄せ方式」と「ザラバ方式」という方法で株価が決定されています。そこで本記事では、この2つの仕組みについて、詳しく解説していきます。

株価は「買い手と売り手の合意」で決まる

株価は、買い手と売り手の要望がマッチし、取引が成立したときに決まります。たとえば、「500円で買いたい」という買い手と、「500円で売りたい」という売り手が居るとします。彼らの要望はどちらも満たされるので、この場合は「500円」で株取引が成立します。このとき、株取引が成立した価格を「株価」と呼びます。今回の場合の株価は、「500円」ですね。このように、株価は「買い手と売り手の合意」によって決まります。大よその流れは、とてもシンプルで分かりやすいかと思います。

しかし、株式市場は、沢山の「買い手」と「売り手」で溢れています。しかも、彼らの要望は多種多様です。とても煩雑なので、株価を決めるときには、以下の2つの原則にもとづいて取引の優先順位が決まります。

■価格優先の原則

- 指値注文よりも成行注文が優先される

- 買い指値注文は高い値段が優先され、売り指値注文は安い値段が優先される

■時間優先の原則

先に受けつけられた注文が優先される。

これを踏まえて、「板寄せ方式」と「ザラバ寄せ方式」について詳しく見ていきましょう。

株価の決まり方その1:「板寄せ方式」

日本の証券市場が開場時間は、午前9時から午前11時30時までの「前場」と、午後0時30分から午後3時までの「後場」に分けられます。このとき、前場の前後(寄り付き・前引け)と、後場の前後(後場寄り・大引け)には、買い手と売り手の注文がどんどん溜まっていきます。こんなとき、株価は「板寄せ方式」で決まります。板寄せ方式では、すべての発注は同時受付と見なされます。よって、「時間優先の原則」は適用されません。その代わり、「価格優先の原則」に従って発注を約定させていきます。具体例を見ながら考えてみましょう。例えば、寄り付き前の発注状況が下の図のようになっているとしましょう。

寄り付き前の発注状況

このような状態から始値はどのように決まるでしょうか? 順を追って確認してみましょう。

◯手順1(価格優先の原則1)

最初に成行注文が約定します。売り成行注文の1,800株と買い成行注文の3100株とで売買が成立し、この結果買い成行注文の1,300株が残ります。

手順1(価格優先の原則1)

◯手順2(価格優先の原則2)

成行注文で売買が成立したら、次は指値注文で売買が成立します。売り注文の中で一番安い792円の1,300株と、先ほど残った買い成行注文の1,300株とで売買が成立し、この結果過不足はなくなります。

手順2(価格優先の原則2)

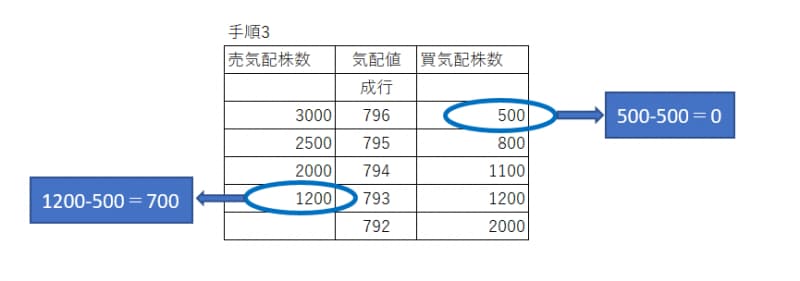

◯手順3(価格優先の原則2)

売り注文の中で一番安い793円の1,200株と、買い注文の中で一番高い796円の500株とで売買が成立し、この結果793円の売り注文700株が残ります。

手順3(価格優先の原則2)

◯手順4(価格優先の原則2)

先ほど残った793円の売り注文700株と、買い注文の中で一番高い795円の800株とで売買が成立し、この結果795円の買い注文100株が残ります。

手順4(価格優先の原則2)

◯手順5(価格優先の原則2)

先ほど残った795円の買い注文100株と、売り注文の中で一番安い794円の2,000株とで売買が成立し、この結果794円の売り注文1,900株が残ります。

手順5(価格優先の原則2)

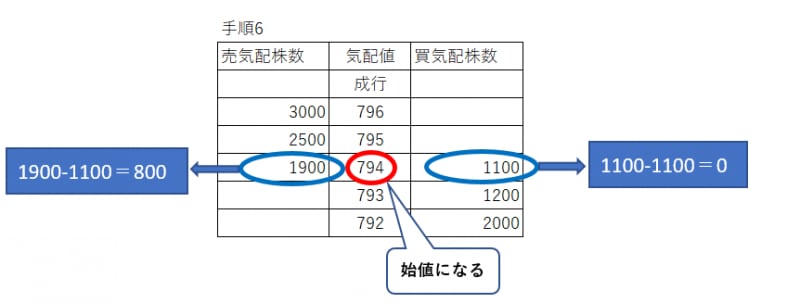

◯手順6(価格優先の原則2)

先ほど残った794円の売り注文1,900株と、買い注文の中で一番高い794円の1,100株とで売買が成立し、この結果794円の売り注文800株が残ります。

手順6(価格優先の原則2)

これで、買い手と売り手の希望を、最大限に成立させることができました。なお、このときの始値は、売り注文800株が残った「794円」として決定されます。これが、「板寄せ方式」での株価の決まり方です。始値や終値は、この方式で株価が決まっていますので、ぜひ覚えておきましょう。

しかし、「板寄せ方式」は、あくまで「始値」や「終値」を決めるための方法です。ザラ場(取引時間中)の株価は、別の方法で決められています。それが「ザラ場寄せ方式」です。次は、「ザラ場寄せ方式」について詳しく見ていきましょう。以下へお進み下さい。

株価の決まり方2:「ザラバ寄せ方式」

「ザラ場寄せ方式」は、寄り付きと引けの間、つまりザラ場での株価を決める方式です。ザラ場寄せ方式では、板寄せ方式のときとは異なり、「価格優先の原則」と「時間優先の原則」の両方が適用されます。ザラ場では、「既に発注されている注文と、新たに発注された注文の値段が一致したときに売買が成立する」ことで株価が決定します。文字だけを読んでいても、イメージするのが難しいかもしれません。具体例を見ながら、理解を深めていきましょう。ザラ場のある時点での発注状況が下の図のようになっているとしましょう。

ザラ場のある時点での発注状況

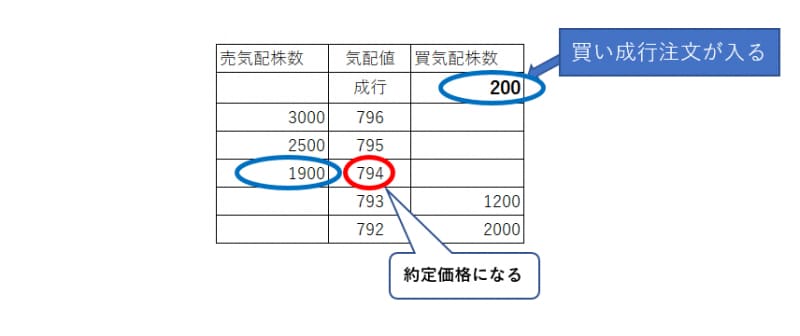

ここで新たに買い成行注文の200株が発注されたとします。この場合、この買い成行注文は、売り注文の中で一番安い794円の1,100株とで売買成立します。

買い成行注文の200株が発注された場合

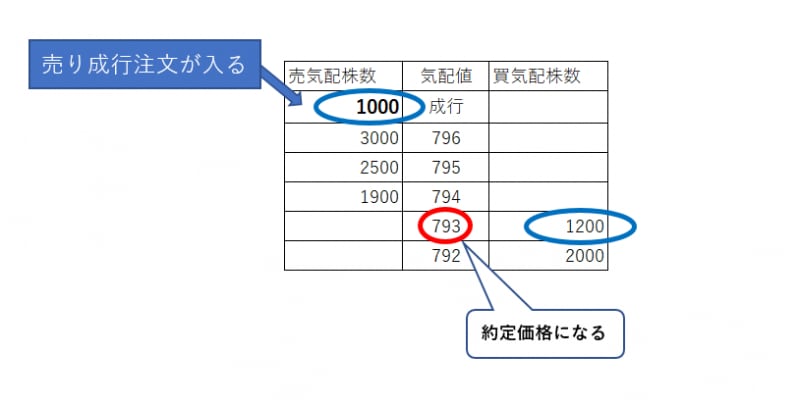

このとき、約定価格は、売り指値注文が発注されていた「794円」になります。次に、新たに売り成行注文の1,000株が発注されたとします。この場合、この売り成行注文は買い注文の中で一番高い793円の1,200株とで売買成立します。

売り成行注文の1,000株が発注された場合

このとき、約定価格は、買い指値注文が発注されていた「793円」になります。以上のように、ザラ場では株価が決まっています。これが、「ザラ場寄せ方式」での株価の決まり方です。

まとめ

以上が、株価が決まる仕組みです。「板寄せ方式」と「ザラバ寄せ方式」の違いが、理解できたでしょうか。今回は、分かりやすくお伝えするために、「特別気配」や「ストップ高」といった、例外については触れませんでした。もっと詳しく学びたいかたは、そちらについても詳しく調べていただくと良いと思います。冒頭でもお伝えしましたが、株価が決まる仕組みを知らないと、思わぬ不利益を被ってしまう危険性があります。そうならないためにも、基本をおさえ、準備を万全にしたうえで、運用に取り組みましょう!

【関連記事】