老後資金の準備方法~イギリスの場合

|

| 日本と公的年金制度が似ているイギリス、高福祉国家スウェーデンの老後資金準備は? |

現在は、国家第2年金から個人年金への転換が進められており、各年金の加入率は国家第2年金が34%、職域年金が40%、個人年金が26%(2007年1月現在)となっています。ただし、国家第2年金の加入者は職域年金のない零細企業に勤務し、個人年金に加入するゆとりがない人が多く、個人年金への転換ができない人が多数を占めています。このため、国家第2年金の改正案が検討されています。

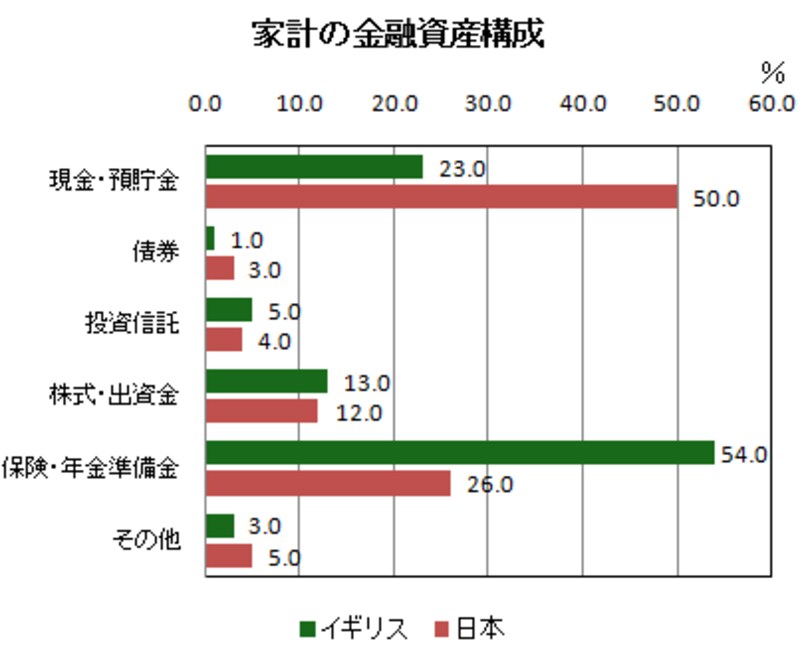

イギリスでは、老後資金の準備が公的年金から私的年金へ転換する制度が早くから導入されているため、家計の金融資産保有状況を日本と比較してみると、下記のグラフのように「保険・年金準備金」の割合が非常に高くなっています。

(日本銀行2004年「調査月報<資金循環統計の国際比較>」より)

また、公的年金から私的年金への転換を図るため、イギリスでは学校教育の場で金銭教育を実施したり、公的年金と私的年金を組み合わせた年金の支給予想額を給与明細に表示したり、Webサイト上で年金の支給予想額や老後の必要収入を計算するツールが提供されています。イギリスでは、早い時期から私的年金を利用した老後資金準備を始める人が多いようです。

老後資金の準備方法~スウェーデンの場合

福祉国家として世界的にも知られたスウェーデンは、広範囲で高水準の所得保障を特徴とする社会保障制度を持っています。高齢者の経済的保障も充実していて、スウェーデンでは定年を前に退職し、自分の時間を楽しむ傾向にあるようです。スウェーデンが広範囲・高水準の福祉の財源としているのは、ほとんどが税金です。スウェーデンは収入の多少にかかわらず約30%の地方税が課税され、年収が一定額を超えるとさらに20~25%の国税が課税されます。消費税率も原則25%(食料品や交通費などは12%、書籍や新聞などは6%)という高い税率で課税されます。

2005年のスウェーデン財務省の試算によると、国民1人あたりが生涯において納付する税金の総額は675万8,000クローナ(1クローナ=13.5円とすると約9,123万円)でした。そのうち約45%(302万4,000クローナ)は保育や教育、医療、介護といった公共サービスとして納税者本人に還元され、約38%(254万クローナ)が年金給付として生涯を通じて納税者本人に還元されます。そして、約18%(119万4,000クローナ)が所得再分配として納税した人からほかの人の給付に充てられるという結果でした。

高い税負担を財源とする社会保障制度として、医療費は自己負担が20歳までは無料、それ以外の人は通院や入院、薬剤費などの自己負担がありますが、いずれも負担上限額があり、通院の自己負担額の上限は年間900クローナ(日本円で約12,000円)となっています。介護費用は、負担の上限と自己負担を差し引いた手元に残る最低保証額の両方が定められています。公的年金についても、税金を財源とする最低保障年金があります。これらの手厚い社会保障政策が老後の生活を支えているといえるでしょう。

リタイアメントを迎える意識の違いは?

ご案内した通り、老後資金の準備については、各国とも自国の公的年金やその他の社会保障制度により、それぞれ特徴があります。また、スウェーデンのようにできるだけ早くリタイアして自分の時間を楽しみたいと考える人が多いのに対して、できるだけ長く仕事を続けたいと考える日本人はリタイアメントを迎えることを「憂うつ」と考えたり、公的年金の支給額に不満があると考える人も多いようです(日興コーディアル証券「リタイア後の生活費と資産運用:日米比較調査」より)。

日本でも、今年度からねんきん定期便の送付が始まり、将来の年金支給額が予想しやすくなりました。漠然と憂鬱になったり、不満を持つことがないよう、公的年金に不足が予想される場合は、前向きに明るい老後をイメージして早めの準備を心がけましょう。

※この記事は、掲載当初協賛を受けて制作したものです。

■関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ