株式投資の極意

|

どうでしょう?口にすればすごくシンプルで当たり前のことですよね。しかし、よい会社かどうか、安いものかどうか、これを判断するのは難しいことです。

もっと詳しく見ていきましょう。

株式投資の売買

あなたはパソコンを買うとき、どういったプロセスを踏んで購入しますか。おそらく、

- 自分の欲しい機能を備えたパソコンの候補をあげておく

- 同じような性能のパソコンの価格を調べる

- 家電量販店に行き店員の説明を聞いたり実際に見たり触ったりする

- 各販売店の価格を調べてできるだけ安く購入

実際にこういった手順で実際に購入するのではないでしょうか。そうでなくとも最低限、そのパソコンが備えている機能は確認しますよね。

では株を買うときはどうするでしょうか。

- 自分の欲しい(気になる)企業をリストアップ

- 同じような業種や業績の企業を調べる

- 会社四季報や、決算短信、チャートで詳細を調べる

- 安いときに購入

自動車や家を買うときも大抵の人は下調べをして買いますし、そうでなくとも店員の説明やチラシ、看板などから勝手に情報を得られますが、株は何も知らなくても、会社名と株数を指定するだけで簡単に買えてしまいます。パソコンの性能を調べるように、株の売買でも、会社の特色や、利益を生み出す仕組みなどを知って、会社の「性能」を調べなければいけません。

では、なぜこういった「下調べ」が重要なのでしょうか。それは、そもそも株式投資とは何をする行為なのか、という本質を知る必要があります。

株式投資の本質

株式投資とは、その企業の出資者となって、会社の一部(保有資産や将来生み出す利益)を保有する行為です。つまり、株式投資とは会社に出資して、「企業のオーナーになること」です。こんなケースを考えてみましょう。今、あなたの友人が起業しようとしていて、出資を頼まれました。あなたなら出資するかどうかを何を基準に判断しますか?私ならこう考えます。

- 経営者の資質(この人の性格・能力はどうだろうか?誠実だろうか?)

- 事業内容(どのような事業を行うのだろう?)

- 収益構造(どのような仕組みで利益を出すのだろう?)

- 財務分析(事業に必要な資金は十分用意できるのだろうか?足りなかったら、その分銀行に借りられるのだろうか?)

- 競合優位性(同じ事業を行っている会社はないか?その会社と比べてどの点が強みか?)

- 株価の高安(出資した金額からどのくらいのリターンが得られそうか?)

どれか一つでも問題があれば失敗する可能性がありますから、出資できませんよね。株を買うことは出資者になることですから、実際に株を買うときも、こういった点をチェックして、何か問題があるようなら投資は控えたいところです。株式投資も「下調べ」はとても重要です。

こういった株式投資における企業や経済の「下調べ」を「ファンダメンタルズ分析」と呼びます。

ファンダメンタルズ投資の考え方

|

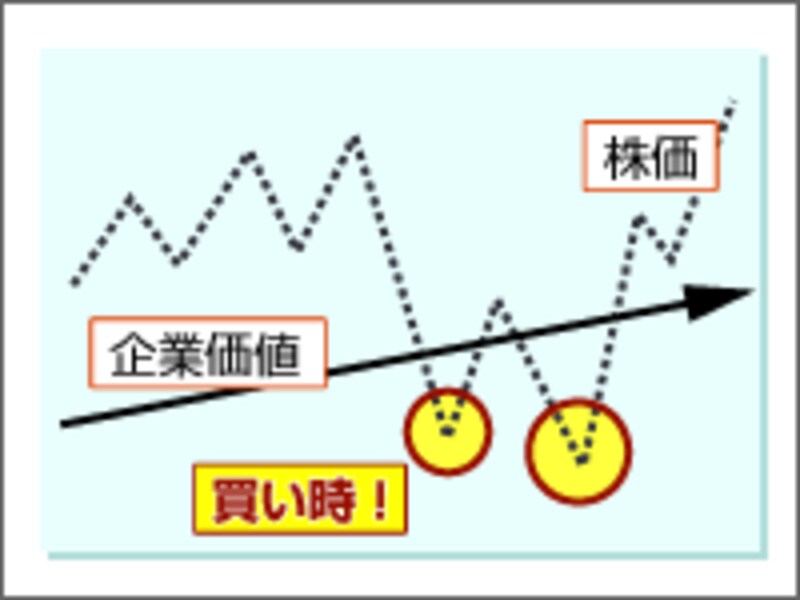

つまり、冒頭の「良い会社を安く買う」ということは、

- 良い=「本質的価値が右肩上がり」

- 安い=「株価が本質的価値以下」

ということなのです。

株の価値

株には2つの価値があります。それは「財産価値」と「収益価値」です。- 財産価値(企業が持つ「目に見える」価値)

実際、会社が解散したときにも、資産を売却して、そのお金で負債を返済し、残ったお金を株主に返還しますので、財産価値は「会社の解散価値」とも言えます。これを一株当りで表したものが「一株株主資本(BPS)」と呼ばれるものです。

- 収益価値(企業が今後生み出す「目に見えない」価値)

以上から、株の本質的価値=財産価値+収益価値ということが言えます。

簡単!企業価値計算法

|

| (クリックすると拡大画面が出ます) |

株の価値=財産価値+収益価値ですから、

株価=BPS+(1年後のEPS+2年後のEPS+・・・+n年後のEPS)

と考えることができます。EPSは大体10年間企業が利益を生み出すと考えて10年分で計算します。

すると、

株価=目に見える価値(BPS)+目に見えない価値(EPS×10)

となります。これでおしまいです。必要な知識はBPSとEPS、掛け算と足し算だけ。簡単ですよね。

ちなみに、計算に必要な各企業のBPSとEPSは、「会社四季報」に掲載されています。EPSは今後2年の予想値の平均を使って計算します。

ケーススタディ

では実際にこの計算方法を使って調べてみましょう。注:あくまでもケーススタディとして取り上げたものです。実際の投資を推奨するものではありません。- ヤフー(4689)

163.5円+228.5円[(22.0円+23.7円)/2×10年]=392円

となります。実際の株価は494円(7/18終値)です。割高ですね。

- 三菱商事(8058)

3101円+2948.5円[(290.1円+299.6円)/2×10年]=6049.5円

となります。実際の株価は2400.5円(7/18終値)です。こちらは半値以下の割安になっています。

時間をかけず、とても簡単に計算できますので、自分の知っている会社、今気になっている会社など、いろいろ計算して、実際の株価と比較してみましょう。

ただし、注意点もあります。

注意点

ここで紹介した計算方法は、数字をそのまま使っていますので、実際に資産の価値や今後の成長性(ビジネスモデルやブランド力など)を細かく分析する必要があります。例えば、実際に理論株価より株価が割高でも、素晴らしいビジネスモデルを持っていて、利益が今後数年にわたって大きく伸びる見込みのある会社であれば、収益価値はもっと高いはずですし、逆に株価が割安でも、価値のない在庫が大量に資産として評価されていれば、企業の持つ本来の財産価値はうんと低くなってしまいます。

更に、株式分割や特別利益、特別損失にも注意です。株式分割があった場合、一株株主資本は前期末の数字を用いているため、分割の割合に応じて修正する必要があります。また、企業が特別利益や特別損失を出した場合、企業の一株益が大きく増減しますので、適正な状態で計算しなければいけません。

ここで紹介した計算方法はあくまでも投資のための一つの目安です。勘や運に頼るのではなく、こういった「モノサシ」を一つ持つことで、大きな失敗を減らせるのではないでしょうか。是非参考に使ってみてください。

【関連記事】