期間10年ならば個人向け国債(変動・10年)

|

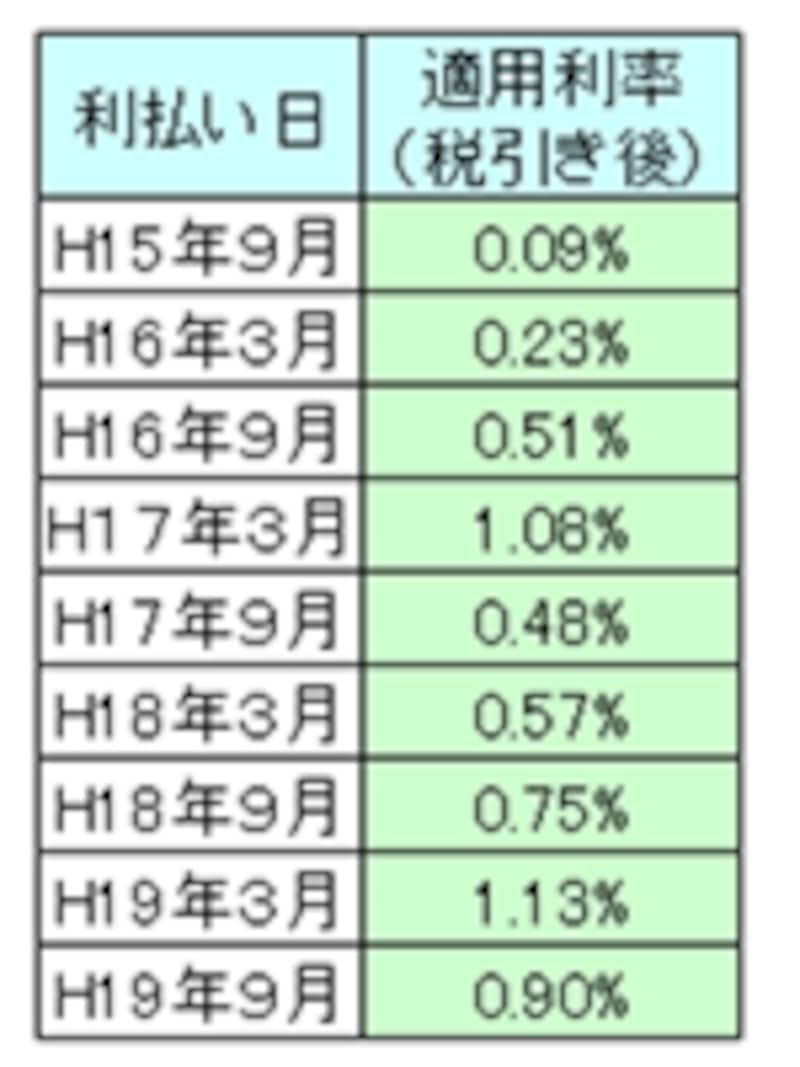

| 第1回個人向け国債(変動・10年)の利子適用利率(税引後) |

この条件にピッタリ当てはまる金融商品があります。それは、個人向け国債(変動・10年)です。個人向け国債は年4回発行されます。実際に募集を開始すると、変動・10年の国債は直ぐに売り切れています。

「個人向け国債」についてはこちら

期間6年の保険商品も魅力あり

貯蓄タイプの保険商品といえば、一時払いです。生命保険会社が取り扱っている一時払養老保険と、損害保険会社が取り扱っている積立いきいき生活傷害保険が候補に上ります。一時払養老保険を調べました。10年満期に加入して6年で解約する手法です。30歳女性、満期保険金100万円の場合、

払込保険料=930,890円

↓(6年後)

960,900円

利回りは0.5372%。まだまだ魅力なし!

では、積立いきいき生活傷害保険はどうでしょうか。こちらは預入期間6年タイプを調べました。

一時払保険料=100万円

↓(満期)

満期保険金=1,055,780円+配当金(これはおまけ!)

利回りは0.9292%です。これは、定期預金(期間6年半年複利)1.12%の利息手取り額を少し超える額になります。死亡・後遺障害の場合、それぞれ264.4万円、528.8万円の補償がついてこの利回り。入院・通院補償がつくタイプでは利回りはグ~ンと落ちて0.81%になります。

傷害保険は年齢・性別に関係なく(加入上限年齢あり)加入できますので、誰もが利用できる金融商品と考えていいでしょう。保険商品は保険会社によって補償内容や加入条件、満期保険金など異なりますので、加入する前に必ず内容、金額を確認しましょう。

勤労者は財形貯蓄を最優先!

財形貯蓄制度を導入している会社に勤めている人のみが利用できる財形貯蓄は、金利は取り立てていいわけではありませんが、非課税・融資が受けられるなどメリットがとても多い商品です。コツコツ積立てる金融商品としては一押しの商品です。元本保証の金融商品で取り上げなかった旅行積立て商品は、利用に様々な制限があることがネックです。卒業旅行、新婚旅行、退職記念旅行など予定がきちんとたてられている場合には検討に値する商品だと思います。

一概に元本保証でお得な商品といっても、目的、期間、利息の受け取り方などが希望に沿わなければ、結局は損な商品になってしまいます。金利だけに目を奪われず、その商品を利用するにあたって経費はどのくらいかかるのか、管理するのに手間はどの程度かかるのか、これからの金利動向は、税金は、など様々な方向から考える必要があります。ただひとつ言えることは、美味しい話はない!ってことです。あまりにかけ離れた金利を提示する金融商品は、内容が正確に理解できるまで手を出さないようにしましょう。

<参考資料>「定期預金金利預入期間1ヵ月~5年 金利一覧表(インターネットでの申込み」は次ページ