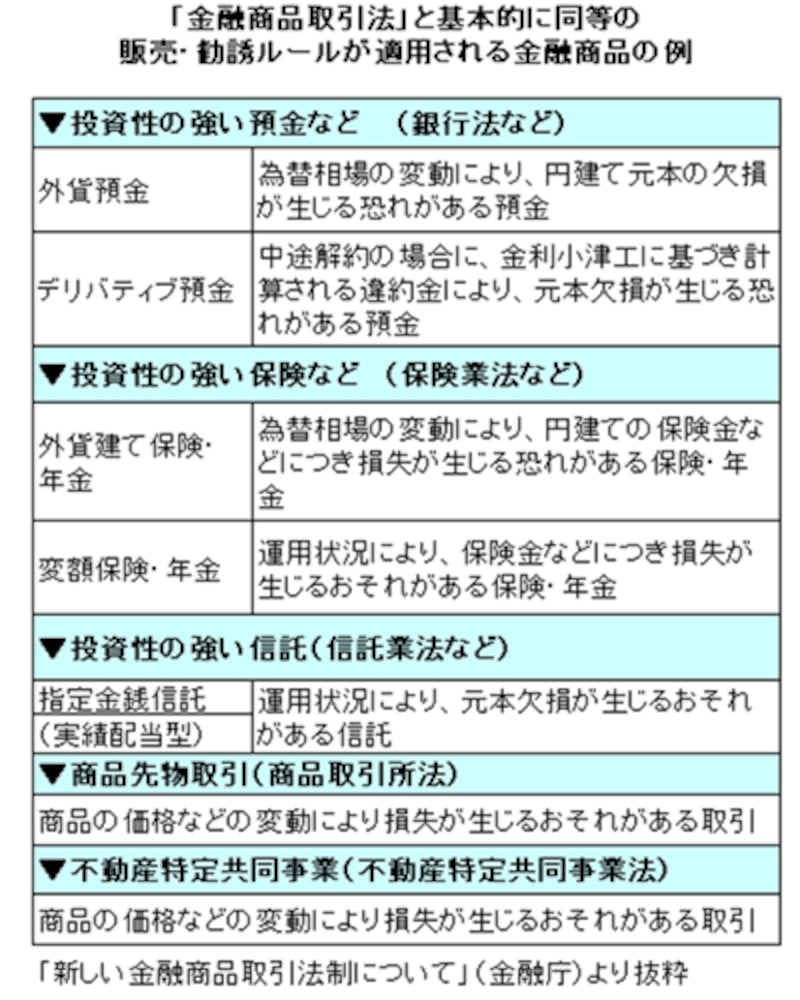

投資性の強い金融商品とは

預金や保険などは、「銀行法」や「保険業法」などで規制されているので、金融商品取引法の規制対象にはなりません。しかし、投資性の強い預金や保険などの「販売・勧誘」業務については、金融商品取引法と基本的に同等の利用者保護規則(販売・勧誘ルール)が適用されることになりました。外貨預金やデリバティブ預金、外貨建て保険・年金、変額保険・年金などがそれに当たります。広告やチラシでは、メリットだけでなく元本割れなどのリスクについても「最も大きな文字・数字と著しく異ならない大きさで表示する」ように求められているのです。 |

販売・勧誘のルール

業者が有価証券やデリバティブ取引の「販売・勧誘」などを行う際に遵守しなければならないルール(販売・勧誘ルール)のなかで、利用者に関係が深いものをいくつかピックアップしてみましょう。(1)広告の規制

・金融商品取引業者である旨、および登録番号などを表示しなければならない。

・利益の見込みについて、著しく事実に相違する表示や、著しく人を誤認させるような表示をしてはならない。

(2)契約締結前の書面交付義務

・金融商品取引業者である旨、および登録番号などを表示しなければならない。

・契約の概要や手数料の概要について記載しなければならない。

・「損失が生ずる事となるおそれ」や「損失の額が、顧客が預託すべき保証金などの額を上回ることとなるおそれ」があるときは、その旨を記載しなければならない。

(3)契約締結時の書面交付義務

(4)各種禁止行為

・「虚偽のことを告げる行為」や「不確実な事項について断定的判断を提供して勧誘する行為」をしてはならない。

・勧誘の要請をしていない顧客に対し、訪問・電話により勧誘をしてならない(いわゆる不招請勧誘の禁止)。←当面は店頭の金融先物取引が対象

・顧客が契約を締結しない旨の意思を表示したにも関わらず勧誘を継続してはならない(いわゆる再勧誘の禁止)。←当面は金融先物取引の全般が対象

(5)損失補てんの禁止

(6)適合性の原則

顧客の知識・経験・財産の状況及び契約締結の目的に照らして不適当な勧誘を行い、投資者保護にかけることのないようにしなければならない。

(以上「新しい金融商品取引法制」について(金融庁)」より一部抜粋)

このルールにのっとり、インターネット証券会社の中には既に顧客に「契約締結前交付書面集」を送付しているところもあります。

「適合性の原則」と「お客さまカード」の関係は?