誰でも利用できる積立金融商品

働き方に関係なく、誰でもが利用できる積立金融商品は、銀行や信用組合、JAなど多くの民間金融機関が取り扱っています。税制上の優遇措置はありませんが、一定額が指定口座から積立口座に自動的に振り替えられるので、給与天引きと同じようにコツコツと積み立てることができます。代表的なものに自動積立定期預金や定期積金があります。■自動積立定期預金

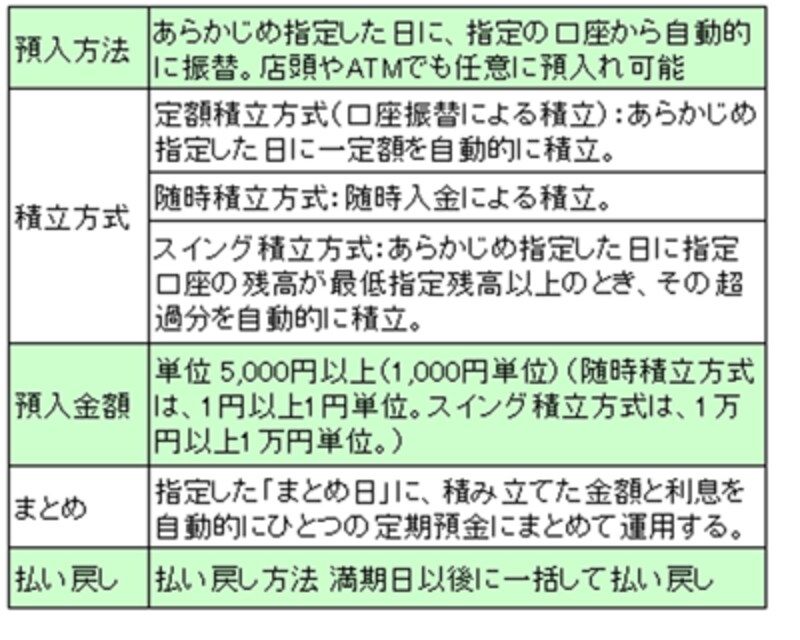

指定口座から毎月一定日に一定額を自動的に(=定額振替方式)定期預金に振り替え運用しながら、多くの場合はあらかじめ決めていた「指定日」にそれまでに積み立てた「定期預金+利息」を1つの定期預金にまとめてさらに運用するタイプの定期預金です。積立終了期間をあらかじめ指定しておき、積立終了時点で積立分を一括受取る方式が多いようです。

積立方法は「定額振替(積立)方式」以外にATMや銀行の窓口から積み立てる「随時入金(積立)方式」や、指定口座の残高が最低指定残高以上ある場合その超過金額を自動的に積み立てる「スイング積立方式」などがあります。

<みずほ銀行 自動積立定期預金の例> |

|

| みずほ銀行のホープページを参考に大沼が作成した。 |

自動振替金額は銀行によって異なりますが、ゆうちょ銀行が1,000円以上、みずほ銀行は5,000円以上(定額振替方式の場合)と、比較的少額から利用できます。また、金利優遇や手数料割引などの特典がついている銀行もあります。

給与振込み口座からは定額振替方式で、生活口座からはスイング積立方式で、と2つの自動積立を組み合わせると効率よく貯蓄できます。しかし金利面ではそれ程のメリットは期待できないので、ある程度貯まった段階で、より金利の高い金融商品に移すことも考えておきましょう。

■定期積金

信用金庫や信用組合、JAなどが取り扱う積立型の商品で、積立期間を決めて定期的に掛金を払い込み、満期日にまとまった給付金を受取る、というものです。掛金は自動振替、集金、来店扱いがあります。

満期日に受取る給付金の額を決めて積み立てる「目標式」と、積み立てる掛金の額を決めて積み立てる「定額式」の2タイプに大別でき、いずれも毎回の掛金が1,000円以上、積立期間は半年~5年、というのが多いようです。利回りは契約時の利回りが満期日まで続く固定金利です。

給付金だけでなくうれしい特典が付いた定期積金を取り扱う信用金庫もあります。城南信用金庫では、定期積金の種類によって異なりますが、

- 金利優遇

- 1,000円キャッシュバック

- 満期時に「スーパードリーム」に自動振替+金利優遇

- 期間中毎年1回特産品プレゼント

- 抽選で観劇等ご招待

などのサービスがあります。飯能信用金庫では、マイカーローンや教育ローン、リフォームローンなどローン金利優遇サービスを行っています。いずれにしても積み立てを継続する原動力になりそうです。

給与天引きや自動積立貯蓄は、お金を貯めている意識をそれ程持つことなく貯蓄できるので、「種金」をためるにはこれ以上のものはありません。商品選択に当たっては、税制面や融資面で優遇がある商品を先ず検討し、次に金利は単利よりも複利、それも1年複利より半年複利の金融商品を選びましょう。そしてある程度貯まったら、より魅力のある金融商品に預け換える。この一手間が、10年後20年後に大きな差になって戻ってきます。