所得控除加算分を単身者にも加算!

今回の見直しは、単身者の保険料免除基準が緩和されたところに特徴があります。

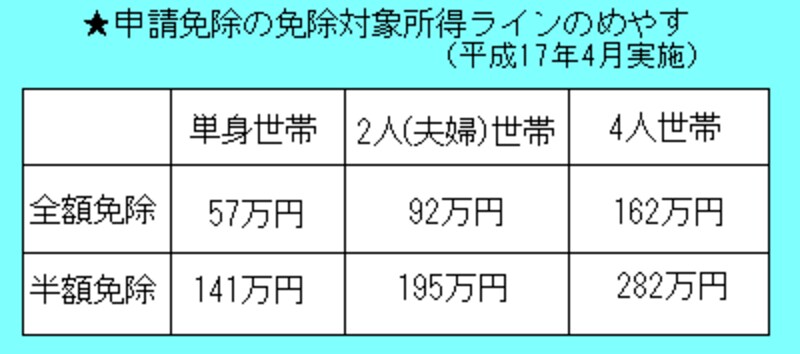

ではまず、単身者の全額免除の場合をみてみることにしましょう。

現行の単身世帯の場合は、基礎控除のみの35万円(所得ベース)が基準になっていますが、このたびの見直しによって、被扶養者がいる世帯に算入されている地方税法上の「所得控除加算額」相当分を単身世帯についても上乗せすることとなりました。

その結果、単身の全額免除所得基準は35万円に22万円を加算し57万円となりました。(平成16年度の地方税法改正により、所得控除加算額は24万円から22万円に引き下げられました)

次は、半額免除される免除所得の基準です。

現行制度では、所得税の課税所得30万円を各世帯類型共通の所得基準とし、さらも基礎控除38万円を加えた68万円がを基準としていました。

今回の見直しでは、さらに12万円加算して所得税課税所得を80万円とし、そこに基礎控除38万円を加えた118万円を基準にすることとなりました。その結果、社会保険料控除を加味した半額免除基準の単身世帯での所得ラインの目安は、141万円になります。