|

| 分類のキーポイントは? |

徹底分類、いろいろな角度で個人年金を斬ってみよう!

個人年金を比較する具体的なポイントをあげてみると、主なものは以下のような点になります。

- 保険料の支払方法

- 年金の受取期間

- 年金の受取方法

- 年金額が決まっているのかいないのか?

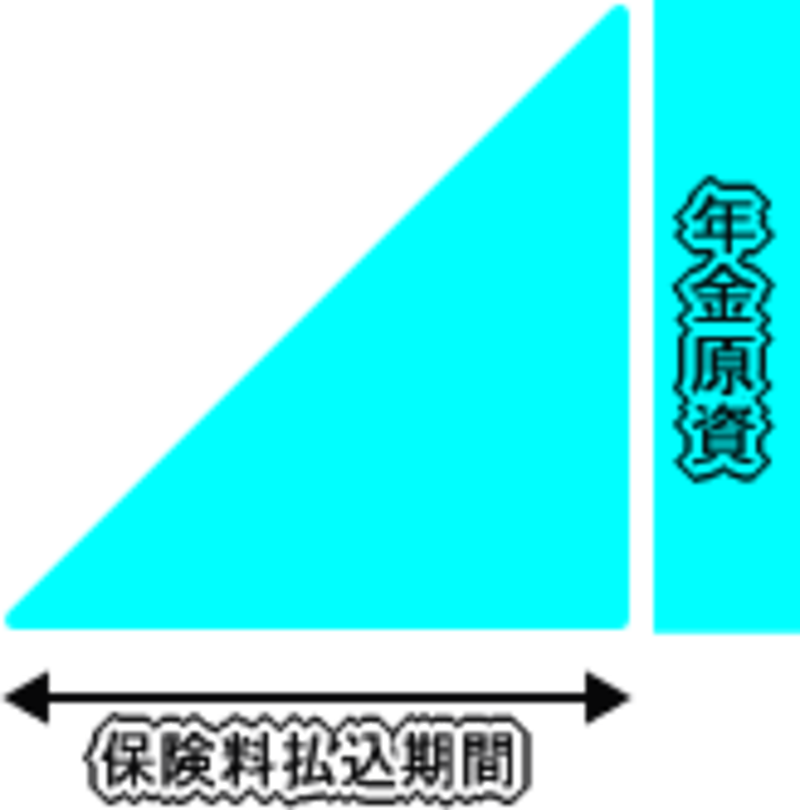

- 保険料の支払方法

保険料の支払方法は、まず分割払いと一括払いに分類されます。分割払いと一括払いを選択できる商品と一括払いのみの商品がありますが、最近人気のある保険料を投資信託や外貨建てで運用する個人年金は一括払いのものが主流です。

分割払いができる商品も、保険料の支払時期を年払い・半年払い・月払いなどから選ぶことができたり、一定期間前納することが可能な商品もあります。一般的に、長期間分をまとめて支払うほうが保険料の割引が大きくなり、支払額が安くなります。

また、個人で加入する以外に、会社で社員を対象に行う「団体扱い」という方法で加入すると、給与から保険料を天引きしてもらえたり、個人加入よりも割安な保険料で加入できるなどのメリットがあります。 - 年金の受取期間

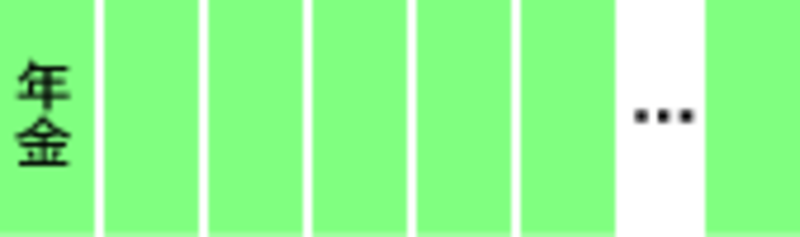

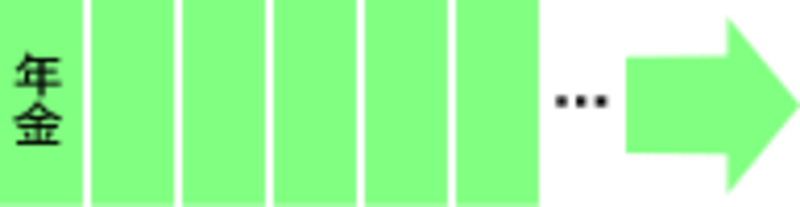

年金の受取期間は、加入した本人が生きている限り受け取ることができる終身年金と、あらかじめ受け取る期間が決まっている有期年金に分かれます。終身年金は加入した本人の死亡で年金の支給は終わりますが、有期年金も受取期間の途中で加入者が死亡するとその時点で年金の支給は終わります。![]()

受取方法 ![]()

有期年金 ![]()

契約時の年数に応じて年金を支給。ただし、支給期間中に加入者が死亡した場合は、その時点で年金の支給は終了。 終身年金 ![]()

加入者の死亡時まで年金を支給。

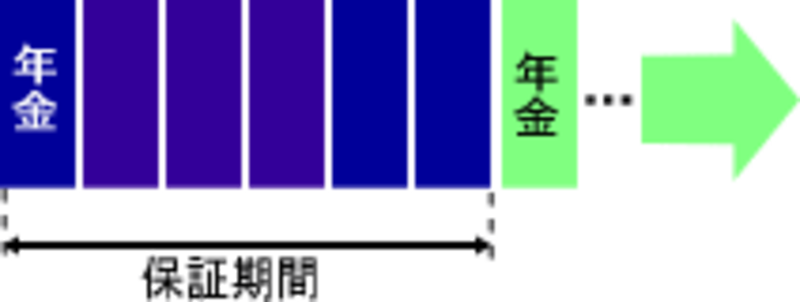

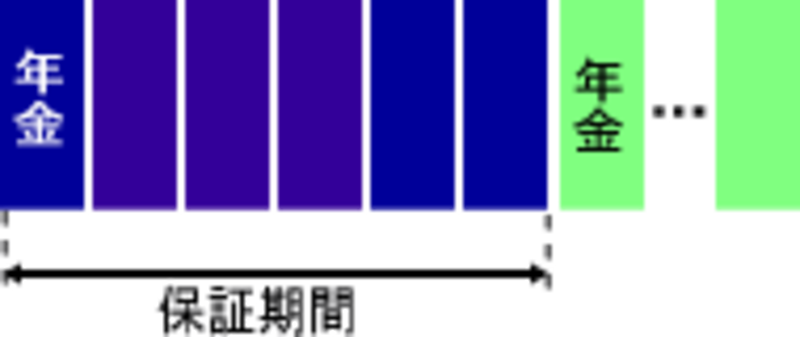

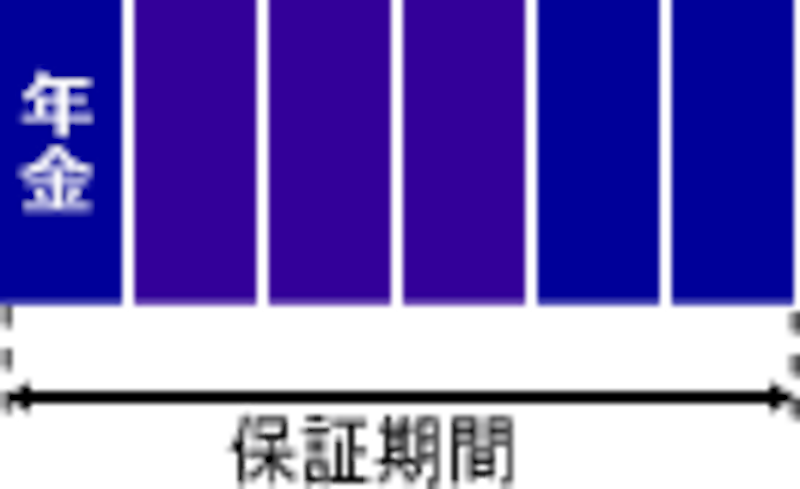

ただし、個人年金の場合、終身年金、有期年金ともに、加入者本人が死亡した場合でも、遺族に一時金などが支給される「保証期間」がつくものがあります。終身年金、有期年金ともに、一定期間の年金の支払が保証されているので、支払った保険料が掛け捨てになってしまうことを防ぐことができます。

保証期間の間、年金が受け取れる個人年金は「確定年金」と呼びます。また、夫婦単位で加入する夫婦年金では、どちらかが死亡しても残された配偶者が生存している限り、同額の年金を保証し、また、保証期間付きの場合は保証期間中夫婦ともに死亡した場合は遺族に年金が支給されます。※保証期間がついた年金

保証期間中、加入者が死亡した場合は、遺族に年金または一時金を支給保証期間付終身年金 保証期間付有期年金 ![]()

![]()

保証期間後は加入者の死亡時まで年金を支給。 保証期間後は契約時の年数に応じて年金を支給。ただし、加入者が死亡した場合は、その時点で年金の支給は終了。 確定年金 夫婦年金 ![]()

![]()

契約した支給年数分の年金は、加入者の生死にかかわらず支給される。 保証期間後、夫婦どちらかが死亡しても同額の年金を残された配偶者に支給。

見極めの手がかりははまだ続く!(次ページへ)