|

| 働き盛り40代!でも、そろそろ老後のことも気になる時期が近づいています。 |

今回は、20代、30代の老後資金準備に引き続き、気になる人も増えてくる40代の老後資金準備を取り上げていきます。

本格的に着手しよう!~老後資金の準備

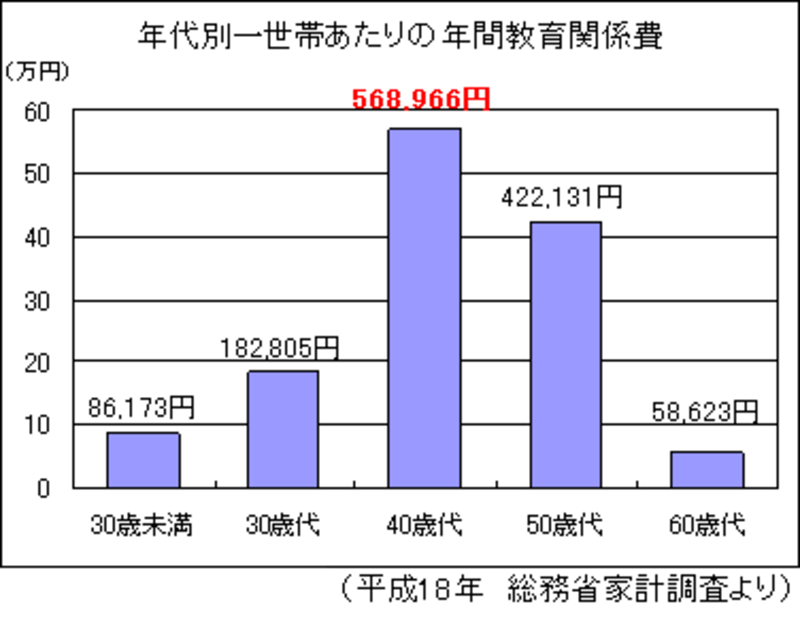

会社員にとっての40代は、会社員生活の折り返し点であり、自営業者やフリーランスにとっての40代は、親の世代から事業を引き継いだり、独立したりする時期に当たるかもしれません。現在では、ライフスタイルも多様化して、「平均的な40代世帯」像をイメージするのは難しいかもしれませんが、40代を家計収支の面からみてみると、いくつかの特徴がみえてきます。総務省の家計調査によると、世帯主が40代である世帯は教育関係費の支出が他の世代に比べて多くなっています。

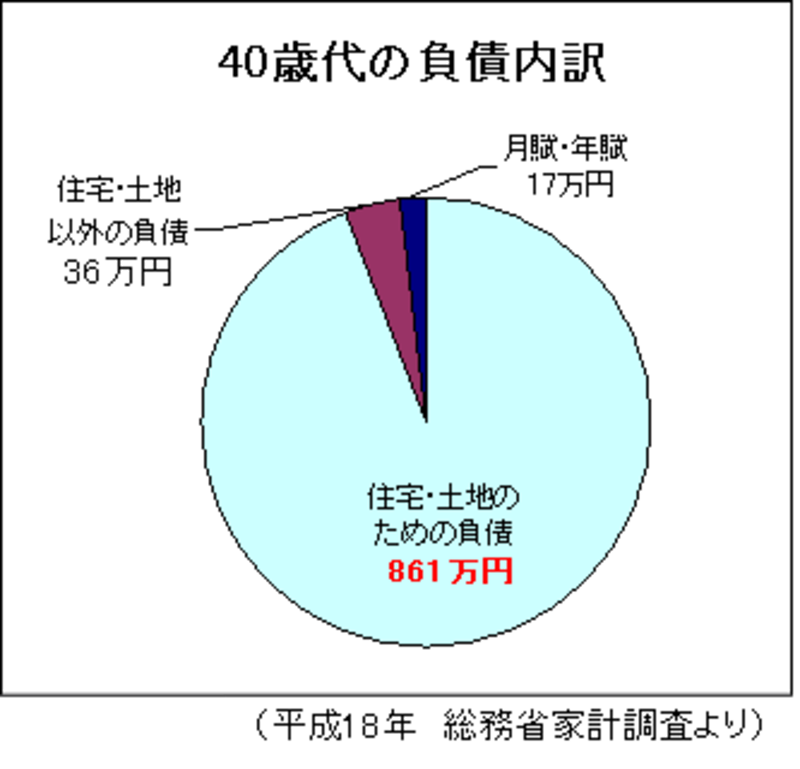

また、40代世帯は家計における負債、つまり借入金の残高も20代~60歳以上世帯の中で最も高い金額になっています。負債の内訳については、以下のグラフの通りです。

負債のほとんどを占めるのが「土地、住宅のための負債」です。「マイホームを取得したので、住宅ローンを返済中」という人が40代に多いことが、グラフからわかります。

以上のように、「人生の3大資金(教育資金、住宅取得資金、老後資金)」のうち、「教育資金」と「住宅取得資金」が40代の家計では大きな負担になっています。

「子どもの教育と住宅ローンの返済でめいっぱいだから、自分たちの老後の準備までは手が回らない…」と思って、老後資金の準備を先延ばしにしている人もここで考えてみましょう。ひとくちに「40代」といっても49歳ともなれば60歳まであと11年、ちょうど真ん中の45歳でも60歳まであと15年という年齢です。

具体的な老後資金の準備額の一例として、平均的な高齢者世帯の1ヵ月あたりの生活費約27万円(平成18年総務省家計調査より)に対する不足額を約5万円とし、20年分準備するとすれば、約1100万円を準備しなければなりません。(不足額の計算方法の詳細は「老後の不足額を積み立てるとしたらいくら?」参照)。自営業者やフリーランスは、退職金や老齢厚生年金といった収入がない分、さらに準備額は多めになるので、40代は「老後資金の準備を先延ばし」できる年代ではないといえるでしょう。

我が家の資産の現状は?チェック方法は次ページで