|

| 個人年金の選択ポイントは? |

老後資金の定番!個人年金保険

前頁の2.の誰でも加入できる個人年金には、いろいろな保険会社から販売されている個人年金保険があります。個人年金保険にはたくさんの種類がありますので、自分にあったものを選ぶには、どこにポイントを絞ればよいのか、みていきましょう。

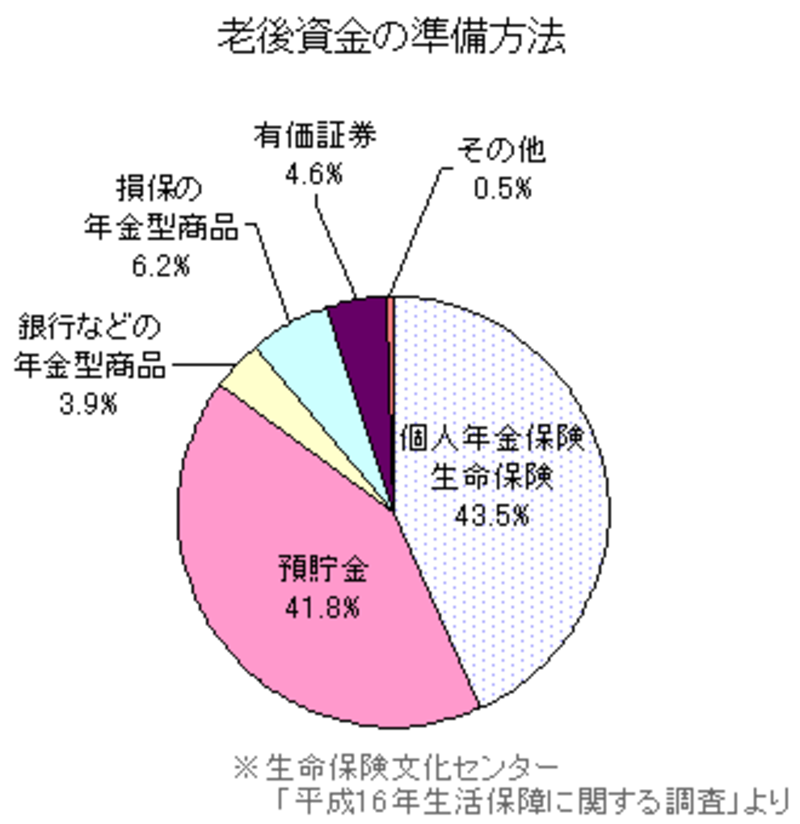

まずは下図のグラフをご覧下さい。老後資金の準備方法として、個人年金保険は多くの人が利用しています。

特に、40歳代は老後資金の準備として民間の個人年金保険を挙げる人が50%を超えています。個人年金保険にはたくさんの商品があります。個人年金保険を商品ごとに比較するポイントは「個人年金あれこれ。どのタイプにする?」を参照してください。

ここでは、個人年金保険のメリットとデメリットをみてみましょう。

●メリット

- 誰でも加入できる

個人年金保険は、加入する商品もタイミングも全て自由に選ぶことができます。職業によって加入する制度や加入期間が強制されることはありません。 - オプションを選べる

個人年金保険に死亡保障や医療保障など、生命保険の機能をプラスすることもできます。老後のお金を貯めるだけでなく、死亡時や入院時の保障を充実させたい人にはいいでしょう。 - 自由設計

「リスクがあっても、年金を増やしたい」という人なら、年金の受取額が保険料の運用次第で決まる変額年金があります。ただし、変額年金は思い通りの保険料運用ができなかった場合は、予定額を下回るというデメリットもあります。

また、個人年金保険は受取方法を年金以外の一時金にできるものもあります。加入後に変更できる場合もあるので、自由にプランを設計できます。

- 節税効果が小さい

個人年金保険の保険料は、生命保険の保険料とは別に所得税を計算する所得から差し引くことができます。ただし、差し引ける金額は最大5万円なので、公的年金や国民年金基金と比べると節税効果が限定されます。また、変額年金の保険料は個人年金保険料控除の対象外(生命保険料控除になります)です。個人年金保険料控除の対象となる個人年金には年金の受取期間などについていろいろな条件があります。

受け取る年金については、公的年金と同じく雑所得して課税されますが、公的年金等控除の対象になりません。 - 保険料の免除がない

個人年金保険の場合は、保険料の支払いが滞ると契約が失効してしまうこともあります。生命保険によっては、病気になった場合の保険料免除がある商品もありますが、保険料負担が難しくなった場合には保障内容を見直すなど厳しいものになるといえます。 - 保険会社の破綻リスク(信用リスク)

個人年金保険を販売している保険会社の財政状況が破綻した場合、法律による契約者の保護制度はありますが、受け取れる年金額が少額になるリスクがあります。加入前に保険会社の財政状況もチェックしてみるとよいでしょう。

また、変額年金のデメリットには、受け取る年金額は保険料の運用結果で変動するので、予定した年金額が受け取れないかもしれないということがあります(なかには、受取額の最低保障がついているものもあります)。

※この記事は、掲載当初協賛を受けて制作したものです。

◆関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ