|

| ライフプランには欠かせないマネープラン。効果的なツールの使い方をご案内します |

日本FP協会が行った調査によると、ライフプランの必要性を感じている割合が最も高いのは30代男性で、調査対象の約76%がライフプランの必要性を感じています。30代女性も約70%はライフプランの必要性を感じていて、ライフプランへの関心が40代・50代に比べて高いという結果が出ています。

また、実際にライフプランを描いていたり、考え始めようとしている人の割合は各世代とも高く、「何も考えていない」と答えた人は各世代とも3分1以下という結果になっています(日本FP協会「平成20年資産運用とFPに関する意識調査」より)。

少し前まで狭義のライフプランである「お金のプラン」は、いわゆる富裕層の相続対策やリタイアメントプランである、と思われていましたが、調査結果から最近は若い世代にもお金のプランの必要性を感じている人の割合が高くなっているようです。そこで、今回は老後資金準備を考えるためにも必要で、ライフプランを考える際に有効なツールといえる年間収支表、バランスシート、キャッシュフロー表についてみていきましょう。

<INDEX>

・年間収支表とは?

・バランスシートとは?

・キャッシュフロー表とは?

年間収支表とは?

ライフプランを立てる上で、はじめに把握したいのが家計の現状です。家計の現状把握に使用するツールが年間収支表です。1年間で自分の収入はどのくらいあるのか、どんな使い道でいくら位使っているのか、下記の例のように大まかな金額を記入して確認します。

それでは、年間収支表の各項目を記入する際の注意点をみていきましょう。

- 給与収入・事業収入

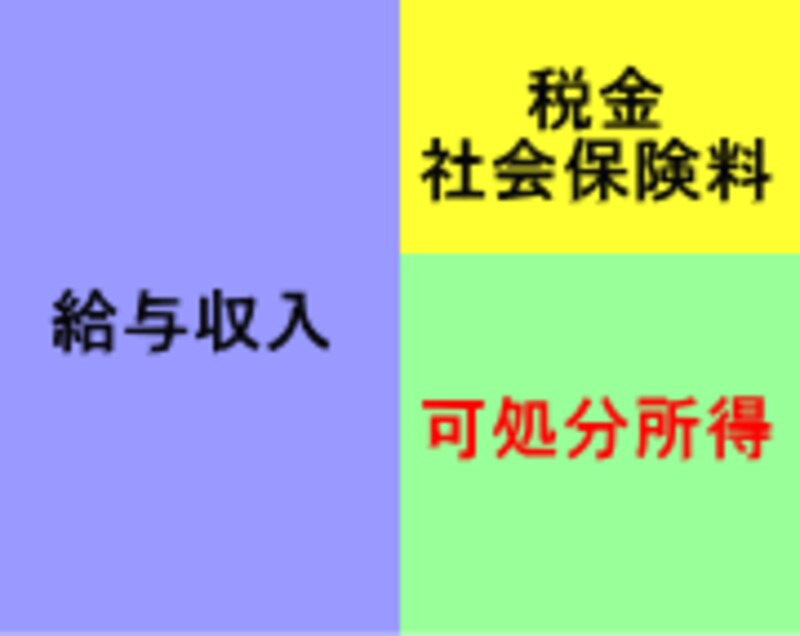

収入は、可処分所得を記入します。会社員の場合は、給与収入から税金(所得税と住民税)と社会保険料(厚生年金、健康保険、介護保険※、雇用保険の保険料)を差し引いた金額が可処分所得になります。自営業者やフリーランスの場合は、事業収入から必要経費を差し引いて事業所得を計算し、事業所得から税金と社会保険料を差し引いた金額が可処分所得となります。

※介護保険料の天引きは40歳以上の場合

【会社員の可処分所得】

![]()

【自営業者・フリーランスの可処分所得】

![]()

- その他

「その他の収入」は、預貯金や国債の利子、株や投資信託の配当金など就労所得以外を入力します。その他の収入も税金や手数料等を差し引いた手取り収入を記入します。 - 固定支出

毎月の支出額が一定している支出や年1回、各月など一定期間ごとに定額を支出する項目が固定支出になります。「住居費」は家賃や住宅ローンの返済金、管理費などを記入します。「教育費」は授業料や給食費といった学校関係の支出だけでなく、塾やお稽古ごとの月謝も含めた金額を記入します。「保険料」は生命保険の保険料や火災保険・自動車保険の保険料を記入します。「その他のローン」は住宅ローン以外のカードローンや自動車ローンなどの返済額を記入します。 - 変動支出

変動支出は食費や水道光熱費など支出額が毎月変わる項目や旅行費用や交際費など支出のタイミングも金額も一定しない項目の金額を記入します。家計簿をつけている場合は家計簿の記録を参考に記入しますが、家計簿をつけていなくても1週間位の買い物のレシートを保管しておいて年間の支出を推定したり、口座引き落としの記録やカード会社の明細書などで大まかな支出額を把握するとよいでしょう。

大まかな金額でもよいので各項目に金額を記入したら、収支差額(=収入?支出)を計算します。収支差額が赤字の場合は、支出の見直しが必要です。支出額を抑えることができる項目を探してみましょう。また、上記の例では収支差額が38万円の黒字の場合になっています。例のように収支差額が黒字なら、黒字額が貯蓄として残っているか確認してみましょう。

収支差額が黒字なのに貯蓄が増えない原因の1つに家計の「使途不明金」があります。「何に使ったのか覚えていない…」という支出があると収支差額が黒字でも実際は手元に残りません。もう1度家計をチェックしてみましょう。

家計の財産もチェックしましょう(次ページへ)