今回の年金改革では、支払う保険料を増やして、もらう年金を少なくする「負担と給付のバランス」がテーマとなっていました。これにより、会社員の人は10月から毎月の厚生年金保険料が年々アップし、2017年度には収入の9.15%(本人負担)を支払うことになり、年収500万円の人は現在より年間約12万円の負担増となります。自営業の人も13,300円の保険料が2017年度には16,900円になります。

では、もらう年金の方はどうなるのでしょうか?

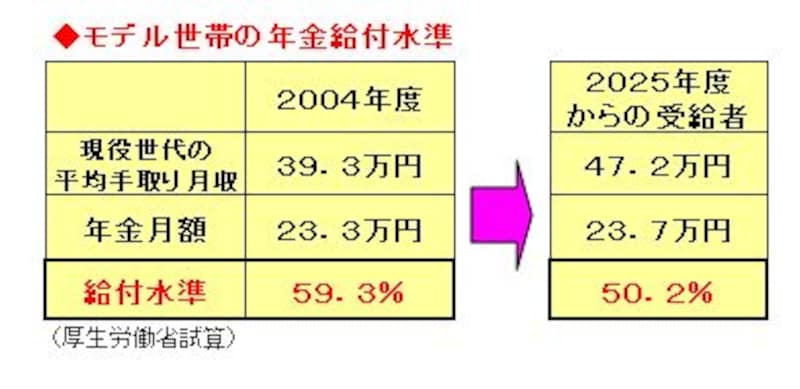

●「現役世代の収入の50%」のからくり

厚生労働省では、将来どのくらいの年金をもらえるかという目安を示すために、その時点の現役世代の平均手取り収入の何%に相当するか(所得代替率)という割合で表しています。

新聞などで大きく取り上げられているのは、「現役世代の収入の50%を確保」という文字です。これを見る限りでは、年収500万円の人の年金は250万円、年収600万円の人の年金は300万円なのかな?と思う人もいるのではないでしょうか。

でも、これは厚生労働省が設定したモデル世帯で計算した場合のものです。このモデル世帯は、夫が40年間サラリーマンで、平均の手取り月収が39.3万円。妻は20歳から40年間ずっと専業主婦で正社員として勤めたことがないという世帯です。この夫婦が受け取る1ヶ月あたりの年金額は、夫の厚生年金10万1000円、夫の基礎年金6万6000円、妻の基礎年金6万6000円で、合計23万3000円となります。夫の平均手取り月収39.3万円に対して59.3%です。

これが2004年度の水準ですが、2025年以降に年金を受け取る人は、50%になるということなのですが・・・。

夫1人の収入に対して夫婦2人の年金額を比較して、やっと50%になるというわけですから、共働き世帯やシングルの年金の給付水準はもっと低くなるというのがおわかりいただけるでしょう。

では、いったいどのくらいの割合になるのでしょうか。

次ページは「シングルの年金はどのくらい?」です。