月間の支出計画を立てよう

月収の少ない月に支出を我慢した反動で、月収の多い月に支出衝動買いをしてしまい、結局いつもギリギリの生活というのはストレスや不安が貯まる一方です。収入が月によってどう変わるかわかったところで、それに合わせた支出計画を立てましょう。支出も毎月一定とも限らず、数ヶ月に1度しかかからないお金もあるので、分けて考えておくといいでしょう。●最低これだけは毎月かかる!というお金はいくら?

まずは、家賃や公共料金、食費、交通費、交際費など毎月だいたいこのくらいは必要というお金を計算してみましょう。これが少ない方の月収よりも超えている場合には、日々のお金の使い方を見直したいところです。現在使っているお金を参考に、切り詰めればこのくらいまで減らしても大丈夫というラインも考えてみてください。

●数ヶ月に一度増える支出は?

洋服などは季節ごとにかかったり、連休にはレジャー費が増えたりします。また、クレジットカードのボーナス払いや、保険料の年払いなど特定の月にまとめて支出するものもあるでしょう。それぞれ「いつ」「いくら」かかるのかを書き出してみましょう。それを収入グラフと見比べて、支出の多い月に備えてお金を取っておくように計画します。

賢い貯蓄の方法は?

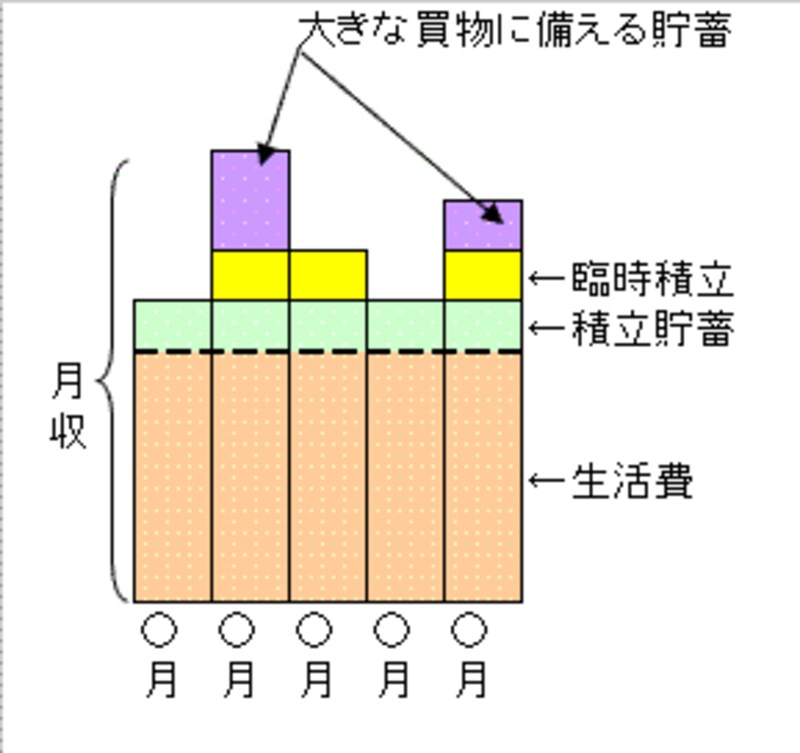

ボーナスでまとめて貯蓄するということができない派遣社員の人は、月収から貯めていくしかないので、そのペースを考えておくことが大切です。ポイントはこの2つ。●毎月一定額の積立貯蓄は必須

貯蓄の王道はやはり「積立貯蓄」。収入が多い月に貯蓄しようと思っても、なかなかできるものではありません。収入が多い月も少ない月も一定額で積み立てすることをおすすめします。積立額は月収の多いときと少ないときの中間で考えておくといいでしょう。収入が少ないときには家計が赤字になることもあるので、収入が多い月に取っておかないとやりくりできないと実感できるはず。

●「貯め続ける貯蓄」と「大きな支出に備える貯蓄」

収入が少ない月に赤字になり、貯蓄を取り崩すということもあるでしょう。それでも年間トータルで考えて貯蓄が増えればいいのですが、「赤字→取り崩す」ということに慣れてしまい、どんどん貯蓄を引き出してしまったり、「私の家計は赤字」というマイナスの気持ちがインプットされてしまうなど悪影響もあります。そこで、「貯め続ける貯蓄」と、「月収の少ないときや大きな支出に備える貯蓄」の2つに口座を分けておきましょう。

<「毎月の積立」と「収入が多い月の貯蓄」のイメージ図>

時給アップ、収入アップ作戦も考えよう

派遣社員は退職金もないので、将来のための貯蓄も必須。そこまで余裕がないという場合には「収入を増やす」ということも考えていきましょう。収入を増やすというと、がめつい印象を受けるかもしれませんが、収入を増やすためには仕事の実力アップや人間的な成長が必要になります。成長の目安として数値で表せる目標を立てることも効果があるのです。さまざまな職場で働けるメリットを生かしてコミュニケーションの達人になるとか、派遣社員は時間にゆとりがある場合が多いので、キャリア磨きの勉強などもしていきましょう。<関連リンク>

・派遣社員の理想と現実

・あなたはいくら稼ぐ?年収目標を立てよう

・お金はどこへ消えた?初めてのマネープラン

・派遣で働くメリット・デメリット(All About派遣社員)