購入と賃貸の費用比較は?

|

| 修繕積立金や管理費も侮れない大きなコスト! 借りる場合は更新料も大きなコスト! |

■分譲マンション購入のケース

●物件 JR中央線A駅、徒歩12分、3LDK(85平米)

●購入価格 4,500万円(消費税・諸経費込み)

●住宅ローン 3,600万円(期間35年、固定金利3.0%、元利均等)、頭金900万円

●その他 管理費・修繕積立金30万円(年)、固定資産税・保険料14.5万円(年)

■賃貸住宅のケース

●物件 JR中央線A駅、徒歩8分、3LDK(70平米)

●家賃15万円(月)、共益費1万円(月)

●更新 2年毎(1ヶ月家賃分の更新料)、物価上昇1%(年)

●65歳以降、引越しにより家賃30%減少

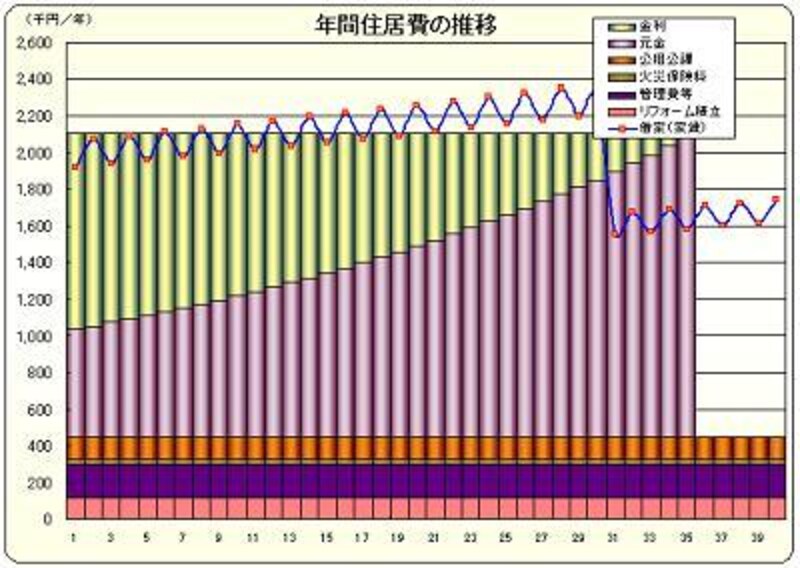

購入vs賃貸、年間の支払額の推移を比較!

■購入の場合、ローン以外の諸費用の負担が重い分譲マンションを購入したケースで、住宅ローンの毎月の返済額は138,546円となります。一見すると賃貸住宅の家賃15万円よりも安いので、住居費がトクしたように思われるかもしれませんが、ローンの返済の他に管理費・修繕積立金、固定資産税・保険料が加わり、年間の支払い総額は、約211万円になります。70歳以降は住宅ローンの返済が終わり、毎年の住居費の負担は随分軽くなります。

■賃貸の場合、老後の住居費の負担が重い

一方、賃貸住宅の場合、家賃と共益費で年間192万円で済みますが、2年毎に1ヶ月分の更新料が負担となります。また、このケースでは、今後の物価上昇を見込んで、家賃が年間1%ずつ上昇すると仮定していますので、年を追うごとに家賃負担は重くなっていきます。ケースでは、65歳に住み替えることを前提にしていますが、それでも住居費の負担は、老後の家計に重くのしかかってきます。

■購入の場合、インフレによる住居費上昇のリスクを回避できる

固定金利で住宅ローンを組み、住宅を購入した場合、住宅ローンの返済金額は一定なので、将来のインフレによる住居費の上昇リスクを回避できるといえます。一方、賃貸の場合は、インフレにともなう賃料上昇リスクに直接さらされることになります。家計に占める住居費の比率は大きいので、住宅の購入は、インフレリスクから家計を守るという側面が考えられます。

変動金利で住宅ローンを組む場合は、金利の上昇・下降によって、住宅ローンの返済額が変動するので、住居費用負担の変動要因となることを念頭に置いてください。

<購入vs賃貸 年間の支払額推移>

|

| ※このシミュレーションは、あくまでも仮定のケースにより作成したもので、 実際の結果を予測したものではありません。 |