毎月の平均貯蓄額は約7万円!

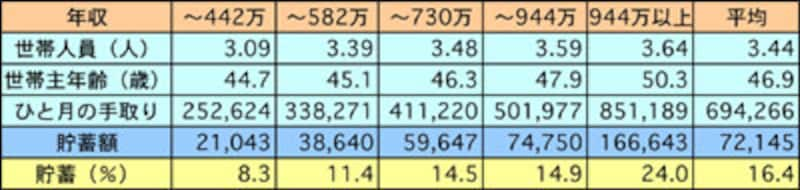

総務省の家計調査によれば、勤労者世帯の2005年の月平均貯蓄額は7万2154円。でも、収入によって貯められる額は違うはずです。そこで、年収別に5つのグループに分けたデータを見てみましょう。

|

| 総務省家計調査より(月平均、二人以上の世帯、農林漁家世帯を除く。貯蓄は預貯金と個人年金、有価証券等の合計) |

やはり収入別で見てみると金額は2万円から16万円、手取り(収入ー税金、社会保険料等=可処分所得)による貯蓄の割合も、8%から24%と大きな開きがあります。今まで貯金をしていなかった人は、最初の目標を手取りの10%にしたいところです。

月2万円が770万円に!

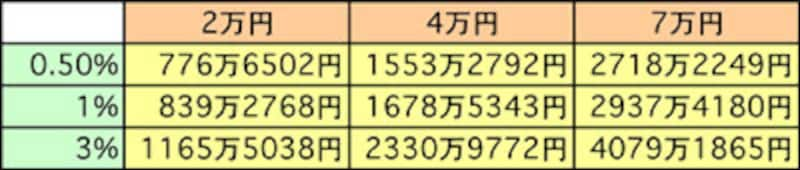

手取りの10%ですから、手取り20万円の人なら2万円。実は、家計簿を付けていないお宅の使途不明金が大体2万円位あります。どこかに消えてしまうお金を、定期預金などで毎月貯めると、30年間では770万円貯まります。4万円なら1553万円、7万円なら2718万円。最初に積立定期預金を始める手間さえ惜しまなければ、たった10%でもしっかりお金は貯まります。

|

| それぞれ30年間複利運用した場合 |

さあ、貯めましょう!770万円の道も最初のひと月からです。10%で無理なくやりくり出来たら15%、20%と増やしていきましょう。

「先取り」と「後取り」ダブルで貯金

今まで貯めぐせがついていない人は、まずは積立預金から。会社に財形貯蓄がある人は、利用しましょう。給料が振込まれる口座から、給料日が過ぎてお金を下ろす前に定期預金に手取りの10%を積立てします。自分で使う前に「先取り積立て」しておけば、後は残りのお金でやりくりするだけです。

1ヶ月過ぎて、次の給料日前に預金残高がマイナスにならないようにやりくりすれば、知らない間にお金は貯まっていきます。残高があれば、来月への繰り越し分を残して、これも貯金しましょう。これが「後取り貯金」です。他の貯める口座に預金を移せば、予備費として急な出費などに備えられます。

「先取り」と「後取り」ダブルで貯金出来れば、770万円+αも夢ではありません。

次のページは、「貯金をしてもすぐに下ろしてしまいます。どうすればいい?」という、よくあるご質問にお答えします。