|

| 「頭金ゼロ」でも買えますが、首都圏でマンションを買うなら目標は1000万円! |

みんなの目標500万円!実際は?

金融広報中央委員会の「家計の金融資産に関する世論調査(2005)」によると、購入予定者の目標自己資金で最も多かったのは500万円未満(21.2%)。次いで250万円未満(18.9%)、1000万円未満(13.3%)、2000万円未満(8.7%)と続きます。

では、実際にマンションを購入した人はいくら頭金を貯めて、いくらの物件を買ったのでしょうか。

|

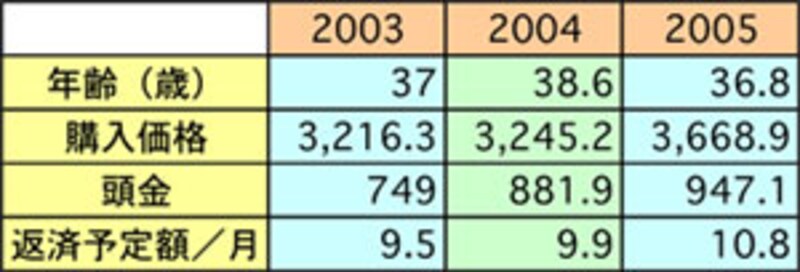

| 住宅金融公庫調べ「公庫融資利用者(2005年はフラット35利用者)」(円) |

住宅金融公庫とフラット35の融資金額が購入価格の8割まで(*1)だったので、他のローン利用者よりも頭金が多くなっています。同じ調査で2005年の首都圏の平均価格は3,974万円、頭金は1012万円でした。やはり首都圏でマンションを買おうと思ったら目標は高めになりそうです。

*1・・・フラット35は、2007年3月1日から購入価格の9割まで融資が受けられます。

頭金、2割貯める?貯める前に買う?

一般的には「頭金は2割以上貯めるのが理想」と言われています。しかし、2割を貯める前に金利や、土地の値段が上がるのが心配・・・という場合は、不動産会社との提携ローンやフラット35と金融機関のローンと合わせる事で、頭金ゼロでもマンションは買えます。

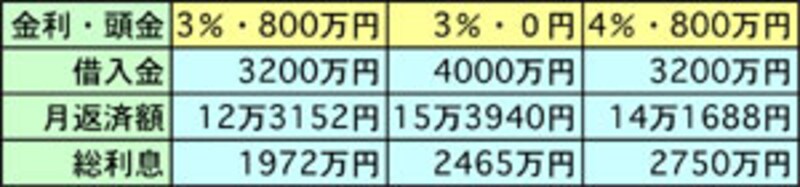

4000万円のマンションを、35年ローンで買うシミュレーションをしてみましょう。すでに頭金800万円貯まり3%で買う場合と、頭金ゼロで3%で買う場合。そして頭金を800万円貯めている間に、金利が4%になった場合です。

|

| 4000万円のマンションを今買う?頭金を貯めて買う? |

■頭金ゼロのメリット

・金利が上がる前ならお得!

頭金を貯める間に金利が4%になったとすると、総返済額が約300万円アップしてしまうのでその分お得。金利だけでなく物件の価格も上がれば、希望の間取りや、エリアでは手がとどかなくなるかもしれません。

・手元にキャッシュを残しておける

頭金として支払うはずのお金があれば、運用する事も考えられます。

■頭金ゼロのデメリット

・返済額が増える

月々の返済額が増え、負担が大きくなります。その分、繰上げ返済や教育費、老後資金に影響が出そうです。

・売る時に困るかも

ローン残高もなかなか減らないので、お引っ越しをしようと売りに出しても、売却価格よりもローン残高の方が多いと、その差額を自分で払わなければいけません。

頭金ゼロよりは、購入価格の1割でもあった方が、毎月の返済額も減るので、生活の変化等のリスクにも対応しやすくなります。次のページでは、我が家の理想の頭金を考えます。